Actualizado en febrero 3, 2024

La tasa de referencia TRe está relacionada con todos los créditos no regulados que existen en el sistema bancario de Bolivia, incluyendo los créditos hipotecarios y no hipotecarios para vivienda, es una variable importante para entender cómo es que los bancos cobran sus tasas de interés a los clientes. De forma general, podemos decir que:

La TRe (Tasa de Referencia) es una tasa variable que se suma al interés fijo de un crédito bancario para compensar cambios en los costos financieros (intereses pagados a los ahorristas) que enfrentan los bancos. Esta tasa usualmente varía del 2% al 3.5% y se recalcula de forma mensual.

A continuación, vamos a desarrollar en detalle lo que es la TRe, su funcionamiento, sus valores y razón de ser. Y también, cómo influye en los créditos bancarios no regulados de todo tipo, incluyéndo los créditos para vivienda.

¿Qué es la la TRe?

La tasa de referencia TRe, es una tasa adicional que se suma a las tasas de interés de los créditos bancarios para compensar los cambios en los “costos financieros” de estas instituciones. Los “costos financieros” son los intereses que deben pagar los bancos a los ahorristas.

Los bancos generalmente reciben intereses por los créditos que otorgan, pero también pagan intereses por los ahorros qué administran, entonces, la diferencia entre estos 2 intereses (el spread bancario) debe mantenerse constante, porque esta diferencia es la que paga todas las operaciones de los bancos.

Pero, este spread bancario podría reducirse demaciado si la tasa de interés que cobraran los bancos a los prestamistas fuera constante. Esto se evita introduciéndo la TRe a los intereses que cobran los bancos a los prestamistas, logrando así compensar esta reducción.

Un ejemplo

Digamos que, en un momento dado, un banco otorga créditos con una tasa del 5%, pero paga los ahorristas un interés del 2%, entonces hay un restante: 5% – 2% = 3%. Este 3% restante (spread bancario) paga todas las operaciones del banco y también sus beneficios.

¿Qué pasaría entonces si el banco otorgara solamente créditos bancarios fijos (con una tasa de interés fija del 5%), y después de unos años, sus costos financieros (los intereses que paga a los ahorristas) subieran al 5%?

En esta situación, el banco simplemente perdería y no le quedaría nada para seguir operando, ya que:

- Recibe 5% de interés de todos los prestamistas que deben un crédito.

- Pero paga 5% de interés a los todos ahorristas del banco (a estos intereses pagados a los ahorristas se les llama “costos financieros”).

- Entonces: 5% (de los prestamistas) – 5% (a los ahorristas) = 0%, su spread bancario sería igual a 0 y no le quedaría ningún margen al banco.

- 5% – 5% = 0%,

Evaluando esta situación, puedes ver que los bancos no pueden ofrecer créditos bancarios con tasas de interés fijas, ya que no saben cuánto interés le van a deber los ahorristas en el futuro, y es por esto que la TRe (una taza adicional variable) se suma a la tasa fija de los créditos bancarios para compensar esta situación y mantener este margen (spread bancario) constante. Entonces, de lo que acabamos de hablar:

- 5% – 5% + TRe (3%) = 3%,

- Y el banco ahora sí tiene un margen, un spread bancario del 3%, gracias a la TRe.

La TRe (Tasa de Interés de Referencia) es la que da el carácter de “variable” a las tasas de interés de los créditos qué ofrecen los bancos, y así compensa los costos financieros cambiantes de estas entidades.

Entonces:

T. int. de un credito = T. int. fija (constante) + TRe (variable)

Estos créditos con tasas interés variables, tendrían tasas fijas (como los créditos regulados), de no ser por la TRe, que capta los cambios en los costos financieros de los bancos.

La TRe forma parte de la tasa de interés de un crédito

Cuando una persona firma un contrato de crédito con una entidad bancaria, se determina en ese momento la tasa de interés para ese crédito, la cual constará de los siguientes 2 elementos:

- Una tasa fija (determinada en el contrato del crédito), la cual se mantendrá constante y no cambiará durante todos los años plazo del crédito.

- La tasa de referencia TRe, la cual sí variará y será recalculada mensualmente por una fórmula que se detalla en una sección posterior.

Estos 2 componentes se suman y se obtiene la tasa de interés del crédito que brinda el banco. Cómo lo muestra la siguiente “fórmula de intereses variables” que aplican los bancos en Bolivia:

T. int. de un crédito = T. int. fija (constante) + TRe (variable)

- T. int. de un crédito = tasa de interés variable que se cobra en un crédito bancario común.

- T. int fija = tasa de interés fija (determinada en el contrato del crédito, la cual no cambiará durante toda la deuda).

- TRe = Tasa de referencia, recalculada de forma mensual, y que oscila entre el 2% al 3.5%.

De lo anterior se puede decir que:

Si no fuera por la TRe, los bancos tendrían que atenerse solamente a la tasa de interés fija para cobrar intereses a los prestamistas.

Siendo esta tasa constante por contrato, los cambios en sus costos financieros no pueden ser captados por ésta, en cambio la tasa TRe es la que los capta. Por tanto, los bancos dependen de la TRe para ajustarse a los cambios en sus costos financieros.

Otro ejemplo:

Digamos que yo voy a un banco y me sacó un crédito para vivienda, pero un crédito hipotecario normal que tenga una tasa de interés variable.

Entonces, en ese momento (digamos enero) se determinará el interés que me cobrarán por dicho crédito, el cual estará compuesto por la tasa fija que en ese momento ofrece el banco, digamos 8%, y la tasa TRe de enero, calculada cada mes por el BCB, de digamos 2.5%.

- T. int. variable (enero) = 8% (T. int. fija) + 2.5% (TRe) = 10.5%

Al siguiente mes, me cobrarán la tasa fija del contrato, que seguirá siendo constante, más la TRe de febrero, que cambiará respecto al mes anterior:

- T. int. variable (febrero) = 8% (T. int. fija) + 2.8% (TRe) =10.8%

El contrato que yo firme con el banco tendrá una particularidad: El valor de la Tasa de interés fija establecida en el contrato (del 8%) se mantendrá constante durante todo el plazo del contrato, digamos 20 años.

Entonces, pase lo que pase en el sistema financiero, el banco me cobrará siempre un 8% de Tasa de interés fija durante los 20 años del contrato. ¿Cómo puede ajustar el banco sus pérdidas o ganancias si la T. int. fija se mantiene constante durante toda la vigencia del contrato? No puede, a menos que exista otra taza para ajustar estos cambios, la cual es la TRe.

La tasa de interés, si no variarán los intereses que piden los ahorristas por sus ahorros, podría mantenerse constante y no habría ningún problema, ya que digamos, la tasa de interés de los créditos sería del 5% y la tasa pagada los ahorristas sería del 2%, entonces, quedaría un 3% que pagaría todo el funcionamiento del banco, y esto no cambiaría en el tiempo.

Pero no es así, si la tasa se mantuviera constante y de pronto los intereses que se pagan a los ahorristas eventualmente subiera al 4% (por las condiciones cambiantes del mercado), ya sólo quedaría un 1% para el banco con lo cual ya no podría mantener sus operaciones. Esta situación es la que compensa la TRe.

Aclaración

Hay una aclaración, dijimos que la tasa de interés fija (T. int. fija) es constante, pues sí es constante, pero para un contrato en particular.

Esta tasa fija es actualizada cada corto tiempo por todos los bancos, para los contratos que se firmen durante ese tiempo (además de que los bancos cambian sus tasas de interés fijas para mejorar sus ofertas de créditos), y entonces, el valor de la tasa de interés fija de un contrato de hace una semana es diferente del valor de la tasa de interés fija de un contrato en este momento.

Seguramente habrás escuchado ofertas de los bancos: Ofrecemos una tasa fija del 5.5% los primeros 2 años, y después esta misma tasa fija más la TRe. Es común escuchar este tipo de ofertas en estas entidades.

En conclusión:

La TRe es la tasa que recoge todos los cambios en los costos del sistema financiero para un contrato en particular, desde el momento en que se firma este, y es la que hace que la tasa de interés de un crédito bancario sea variable y eficaz en recoger estos costos financieros.

Por tanto, esta tasa logra que los intereses de los créditos bancarios se ajusten a los costos financieros actuales de los bancos.

¿Cómo se calcula la TRe?

El valor de la TRe es un cociente entre dos variables principales, aunque también existen otras más específicas, pero ya que no influyen de manera significativa en su valor, aquí hablaremos solamente de estas dos variables principales:

- El interés pasivo promedio que brindan los bancos a los ahorristas

- El monto total de todas las cuentas pasivas del sistema financiero, incluyendo depósitos a plazo fijo, depósitos a la vista, cajas de ahorro, cuentas corrientes, etcétera.

Esto se puede ver en las siguientes dos fórmulas. Una es la anterior forma en que se calculaba la TRe y después apareció otra posterior, que se instauró el 2018, para evitar que el valor la TRe subiera demasiado.

La fórmula antigua:

Un ejemplo de la aplicación de esta fórmula

Digamos que en Bolivia, en un momento determinado, existen 100 millones de dólares en depósitos a plazo fijo (DPFs) en todo el sistema bancario. Estos DPFs se dividen de la siguiente forma:

- 10 millones están al 5% de interés

- 20 millones están al 4% de interés

- 30 millones están al 3.5% de interés

- 40 millones están al 2% de interés

Entonces, reemplazando estos datos (1 = 1 millón) en la fórmula:

TRe = [(0.05×10) + (0.04×20) + (0.035×30) + (0.02×40)]/(100) = 0.0315

La TRe sería del 3.15%.

Cómo puedes ver, si los intereses de los DPFs de los ahorristas cambian, la TRe también cambiará, Por ejemplo, si los intereses de todos estos depósitos se duplican, la TRe se duplicará.

De esta forma la TRe mantiene el spread bancario constante, ya que si los intereses de los DPFs pagados a los ahorristas suben, esta subida se verá reflejada en la TRe, la cual, a su vez, subirá los intereses de los créditos que pagan los prestamistas.

Y así los bancos, ante una subida de sus costos financieros (los intereses de los DPFs que pagan a los ahorristas), mantendrán su spread bancario constante y seguirán teniendo un margen para operar.

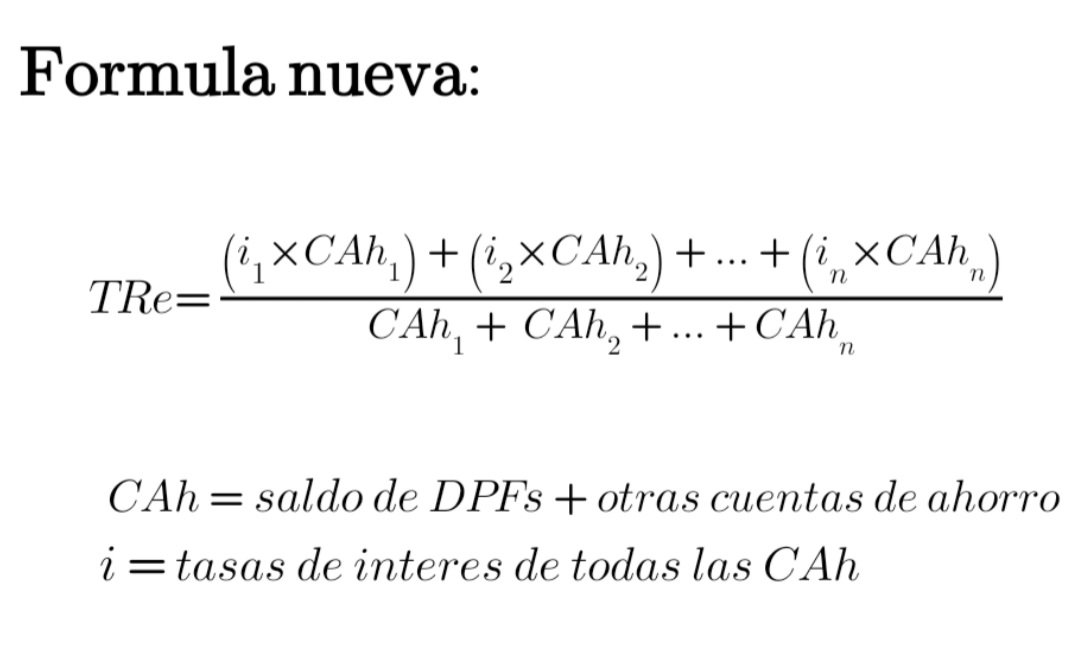

La fórmula nueva y vigente:

Cómo se puede ver, la única diferencia entre estos 2 cálculos es que “los depósitos a plazo fijo (DPFs)” cambiaron por “todas las cuentas de ahorro (CAh)”, estas últimas comprenden cuentas destinadas al ahorro de muy diversa índole.

El ejemplo de la fórmula antigua sirve para la fórmula nueva (vigente) y sólo se debe cambiar la variable depósitos a plazo fijo (DPFs) por todas las cuentas de ahorros del sistema bancario (CAh)

El cálculo de la TRe ha cambiado recientemente

Como acabamos de decir el cálculo de la TRe a cambiado recientemente, antes sólo tomaba en cuenta los depósitos a plazo fijo que tenían un plazo de entre 90 a 180 días. Pero ahora toma en cuenta todas las cuentas pasivas, incluyendo cuentas corrientes, cajas de ahorro, depósitos a la vista, depósitos en pymes, y además, los depósitos a plazo fijo, pero de todos los plazos de tiempo.

Algo que también ha cambiado es la duración o vigencia de cada cálculo de la TRe, que antes era de una semana y ahora es de un mes.

Valores que usualmente toma la TRe

El banco Central de Bolivia (BCB) recalcula de forma mensual la TRe, puedes ver el valor actual vigente en el siguiente enlace de esta institución: Tasa TRe vigente BCB.

La tasa de interés de referencia usualmente toma un valor en torno al 3% (usualmente del 2% al 3.5%). En muchos momentos durante toda su existencia, que ya van a ser casi 19 años desde el 2001, esta tasa de referencia ha cambiado desde tener valores cercanos al 1% a valores cercanos al 5% en momentos puntuales.

Y lo que sucedió el 2018 fue que el valor de las TRe estaba rondando el 3.5% ya por mucho tiempo. Entonces el gobierno, también impulsado por cuestiones políticas, decidió crear un nuevo cálculo para la TRe y así lograr bajar su valor, tratando además de forma artificial, disminuir la mora en el pago de los créditos no regulados, ya que como se puede ver, mientras más baja sea la tasa variable de los créditos no regulados, es más posible que los prestamistas en mora de estos créditos paguen lo que deben.

De todas formas, este cambio no fue bienvenido por las instituciones financieras, ya que cómo puedes notar, otros tipos de cuentas de ahorro como las cajas de ahorro tienen tasas de interés más bajas que los DPFs, y entonces, si los añades al cálculo de la TRe, ésta ya no subirá tanto. Esto al final llevará a que los bancos tengan un menor margen o spread bancario.

Es por esta razón que cuando salió este nuevo cálculo, los bancos reclamaron, ya que la TRe ya no sería tan sensible a los cambios en sus costos financieros, y la carga en la bajada de su valor tendría que haber sido soportada totalmente por el sistema bancario, algo que finalmente no fue tan dramático, los bancos se mantuvieron recibiendo casi las mismas ganancias.

Y es que la TRe se encuentra muy relacionada a la circunstancias de la economía en un momento dado, por ejemplo si las tasas de interés pasivas (que reciben los ahorristas) aumentan, la TRe también aumenta, y si bajan estas tasas, la TRe también baja. Por eso un cambio drástico en el cálculo del valor de la TRe hace que los bancos absorban el impacto, y que spread bancario cambie también de forma drástica.

Diferencias entre la TRe y el Spread bancario

El Spread bancario es el ingreso que recibe el banco por llevar a cabo sus operaciones servicios de intermediación entre prestamistas y ahorristas, y es la diferencia entre lo que dan los prestamistas y lo que se da a los ahorristas. Este margen (el Spread bancario) se determina restando las tasas activas de las pasivas:

Spread (ing. del banco) = t. que pagan prestamistas – t. pagada a ahorristas

En cambio, la TRe es la tasa que actualiza y mantiene constante este Spread bancario, el cual de otra forma cambiaría, a causa de cambios en las tasas pagadas a los ahorristas. La TRe evita esto y mantiene el Spread bancario constante.

Entonces, viendo la fórmula más arriba, si las tasas pasivas subieran, se tendría que aumentar las tasas activas para mantener el valor del Spread, pero como en los contratos de créditos bancarios se firma una tasa de interés fija, la única forma de aumentar estas tasas activas es mediante la TRe (t. activa de un crédito = t. fija establecida en el contrato del crédito + TRe).

Entonces podemos decir que la TRe actualiza y mantiene constante el Spread bancario, ya que compensa una subida eventual de las tasas pasivas con un aumento proporcional en las tasas activas.

¿Cómo se relaciona la TRe con con los créditos para vivienda?

Existen dos tipos de créditos para vivienda: los créditos regulados, con tasas fijas, como el crédito de vivienda social y el crédito 1, 2, 3 y los créditos no regulados, con tasas de interés variables. Cada uno de estos créditos tiene una relación distinta con la TRe

Tasas de interés fijas y la TRe

Las tasas de interés fijas de los créditos regulados simplemente no toman en cuenta la TRe para su cálculo. Así que por ejemplo, la tasa del crédito vivienda social que ronda el 6% se mantendrá fija durante toda la deuda y no tomará en cuenta la TRe.

Tasas de interés variables y la TRe

Estas tasas en cambio sí toman en cuenta la TRe para su cálculo, variando de mes a mes de acuerdo a los cambios de la TRe. Normalmente estas tasas activas variables varían 1 o 2 puntos porcentuales de mes a mes, respondiendo a la variación exacta de la TRe.

Esto significa también que sí la TRe no varía de un mes a otro, las tasas variables de los créditos no regulados tampoco varían en ese lapso de tiempo.

¿Cómo impacta la TRe en los créditos de vivienda?

En los créditos de vivienda normales, de inicio, las tasas indicadas el contrato son mucho más altas que los créditos regulados. Estas tasas rondan en general el 8% al 13%. Pongamos un ejemplo, para un contrato de crédito para vivienda no regulado, que empezó con una tasa del 8%, la TRe hace que esta tasa varíe a un 10% o incluso un 11.5% (8% del contrato + TRe, 2% – 3.5% = 10% – 13.5%), de mes a mes, dependiendo de como cambie el valor de la TRe, que usualmente está entre el 2% y el 3.5%.

En cambio en un crédito de vivienda regulado, con una tasa de interés fija, no importa cuanto cambie la TRe, la tasa fija será siempre la misma durante todo el plazo del crédito.

Conclusiones:

En esta nota vimos la forma en que que la TRe impacta en los créditos bancarios y además de su naturaleza esencial, porque existe y cuál es su método de cálculo.

Cómo se pudo ver, la TRe puede varíar desde un 1% a un 5% y así ha sido durante los últimos 19 años, pero pocas veces se sale del intervalo del 2% al 3.5%. Cuando se tiene un crédito variable no regulado, su tasa de interés activa variable varía en esta misma proporción, dependiendo cómo varíe la TRe.

Cómo puedes ver, la TRe es la responsable de la variabilidad de las tasas de interés de los créditos bancarios no regulados, pero no es un impacto que sea tan drástico, o mayor al 5%, solamente será un cambio de 1o 2 puntos porcentuales en la tasa de interés de estos créditos. Hay que tomar en cuenta el hecho de que un crédito no regulado ya de inicio tiene una tasa de interés bastante alta, mayor al 8%.

Nosotros escribimos una guía sobre cómo ahorrar cuando se compra una vivienda mediante créditos bancarios, puedes verlo en el enlace.

Esperamos que la información que aquí obtuviste te haya servido.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.

Un Comentario

Adilson

Muchas gracias, tenia muchas dudas sobre cuál era la forma de cálculo y aplicación y muchas de esas dudas se resolvieron en esta publicación.