Actualizado en febrero 3, 2024

Cuando quieres comprar una casa o un inmueble en Bolivia, en casi todos los casos te deberás prestar del banco para poder llevar a cabo este proyecto. Comprar una casa es siempre un gran hito en la vida y debes realizar este proceso con toda la rigurosidad posible, así como conocimiento, para poder sacar el máximo partido a esta inversión y deuda, la cual incluso puede llegar a influir 30 años en tu futuro.

Los créditos para vivienda en Bolivia se dividen en créditos comunes y créditos de vivienda social, tienen tasas de interés del 3% al 13%, ingresos mínimos de un salario mínimo, pero en general de Bs.4,000, aporte requerido desde el 0% al 20% y desde 2 hasta 30 años plazo. Los bancos varían mucho, y casi cada mes, sus ofertas para créditos de vivienda.

En esta guía muy extensa sobre los créditos para vivienda en Bolivia, conocerás todos los detalles para elegir al mejor banco y el mejor crédito de vivienda posible. Verás cómo funcionan estos créditos, cuáles son las variables que al principio no se ven, pero que influyen mucho en la eficiencia del crédito, y también, podrás utilizar una calculadora imparcial para simular tu crédito en el futuro.

Existen 2 tipos de créditos para vivienda en Bolivia

En Bolivia existen 2 tipos de créditos de vivienda:

- Los créditos de vivienda comunes o normales.

- Los créditos de vivienda social.

Los primeros están enfocados es más que todo personas de ingresos medios o altos, que ya cuentan con algún inmueble a su nombre, y que no tienen la urgencia de una vivienda a la cual no pueden acceder a causa de sus pocos ingresos.

En cambio, los segundos están dirigidos a personas de pocos ingresos que no cuentan con vivienda propia y tampoco ahorros para un aporte inicial, y qué ahorrarían mucho comprando una casa en vez de pagar los alquileres que actualmente pagan.

1) Los créditos de vivienda comunes

Los créditos de vivienda normales son productos crediticios comunes de los bancos, y que siempre han existido, entre sus características más importantes están:

- Tienen tasas variables que rondan el 10% anual.

- Piden en torno al 20% de aporte del cliente para la compra del inmueble.

- Requieren ingresos mínimos de entre Bs.4,000 a Bs.5,000.

- No tienen restricciones en lo que se puede hacer con el inmueble adquirido, por ejemplo, alquilarlo, ponerlo en anticrético, etcétera.

- No tienen otras restricciones en cuanto al monto límite de préstamo, al número de inmuebles qué se pueden comprar con el crédito, etcétera.

Los créditos de vivienda normales no tienen intervención del estado más allá de las leyes generales que rigen a los bancos. Son estas instituciones quienes diseñan estos créditos, sus tasas de interés, años plazo, aporte inicial, términos y condiciones, entre otros.

En esta nota tocamos a fondo todos los detalles de los créditos de vivienda normales o comunes, en cambio, encontrarás todos los detalles de los créditos de vivienda social en los enlaces detallados a continuación.

Si quieres ir directamente a los créditos de vivienda normales y comunes, evitando saber sobre los créditos de vivienda social, sigue este enlace.

Los créditos de vivienda social en cambio han sido creados por el gobierno de Bolivia para atender a segmentos pobres de la población, que comúnmente no pueden acceder a los créditos de vivienda comunes o normales.

Estos créditos, al ser sociales o con enfoque social, tienen características que los diferencian bastante de los créditos comunes:

- Cuentan con tasas de interés fijas que van del 3% al 5.5% anual.

- Financian el 100% de la compra del inmueble, sin requerir un aporte del cliente.

- Piden ingresos mínimos más bajos, en torno al salario mínimo o los Bs.2,100.

- Generalmente, no están habilitados para personas que ya tienen un inmueble a su nombre.

- Tienen restricciones en cuanto al monto máximo de deuda, y en muchos casos, no se pueden alquilar o vender, deben ser habitados por el comprador.

Actualmente en Bolivia (2021) están vigentes 3 créditos de vivienda social de los cuales hablamos a continuación.

Este crédito fue creado en 2013 en el gobierno de Evo Morales y fue el primero de su tipo. Además, fue un crédito amplio y a gran escala, que intentó dotar de viviendas propias y hogar a las personas de menos recursos en el país. Lo más probable es que este crédito siga vigente muchos años más.

Lo que más llama la atención de este crédito es que:

- Su tasa de interés es del 5.5% fijo (los créditos de vivienda normales rondan el 10% variable).

- Permite la financiación del 100% del inmueble (los créditos de vivienda normales solo financian hasta el 80%).

- Es requisito indispensable no contar con una vivienda para adquirir este crédito.

- Además, se debe vivir en el inmueble durante 10 años y no se lo puede alquilar o vender durante este tiempo. Después de este tiempo, ya se puede realizar la venta o alquiler del inmueble.

Para para comprar una vivienda de unos $50,000 se debe ahorrar $10,000 como mínimo para los créditos de vivienda normales, lo que es bastante difícil de lograr, al menos si se tienen pocos ingresos, con el financiamiento del 100% se evita esto, y por tanto, en unos meses puedes obtener un inmueble a tu nombre con este crédito.

Otra gran ventaja de este crédito es que si la cuota mensual de un crédito de vivienda normal es de unos $500, con los créditos de vivienda social está cuota rebaja hasta los $350 o $400, una rebaja sustancial en los gastos mensuales por la compra de la vivienda.

Con este crédito no existe límite en qué tipo de vivienda hay que comprar, cualquier vivienda que elija el cliente puede ser comprada y no es una obligación comprar una vivienda del estado.

No veremos todo lo relacionado a este crédito aquí, ya que va más allá de esta nota, pero tenemos una guía dedicada, con todo los detalles que debes conocer, en el siguiente enlace: El primer crédito de vivienda social, guía completa.

b) El Crédito Fogaviss

El Crédito Fogaviss fue creado en 2020 en el gobierno de Jeanine Añez. Ese crédito se creó para reactivar la economía afectada a causa de la pandemia, y también, para las personas con ingresos de 1 salario mínimo.

El objetivo principal de este crédito es financiar a un segmento específico de bajos recursos de la población:

- Las personas que reciben muy bajos ingresos (alrededor de un salario mínimo) pero que quieren comprar un inmueble.

- Las personas que tienen un terreno o un inmueble en el cual quieren realizar una construcción o una ampliación.

El 1er. crédito de vivienda social ciertamente daba las opciones de comprar o construir sobre inmuebles, pero los bancos casi nunca aceptaban que personas que ganen menos de Bs.3500 puedan acceder al 1er. crédito de vivienda social.

En cambio, con el Crédito Fogaviss, el segmento de personas que incluso ganan un salario mínimo pueden acceder a una vivienda o construir sobre su inmueble.

Este crédito también cuenta con otras características singulares que detallamos a continuación:

- Una tasa de interés fija del 5.5% anual

- Hasta el 85% de financiamiento

- Hasta 30 años plazo en el crédito

- Ingresos mínimos de un salario mínimo para acceder al crédito

- Ingresos máximos de 3 salarios mínimos para acceder al crédito

- No tener en curso otro crédito para acceder a este préstamo

El Crédito Fogaviss financia la compra y construcción de inmuebles que quieran realizar personas de bajos recursos, o quienes ganen incluso alrededor de un salario mínimo.

Tenemos una guía dedicada al Crédito Fogaviss, con todos los detalles, pasos y requisitos para que obtengas este crédito de vivienda social, en el siguiente enlace: El crédito Fogaviss, todos los detalles.

c) El Crédito 1,2,3

El Crédito 1,2,3 también fue creado en 2020 por el gobierno de Jeanine Añez. Este crédito está en general, dirigido a empresas y también personas naturales, pero se puede utilizar para la compra y construcción de inmuebles. Tendrá vigencia hasta diciembre del 2021, aunque probablemente se amplíe.

La aplicación del Crédito 1,2,3 en la compra y construcción de inmuebles puede darse en los siguientes casos:

- Cuando personas naturales o empresas que, mediante la contratación de servicios de empresas y trabajadores bolivianos, busquen la construcción, ampliación, reparación y/o remodelación de sus inmuebles.

- Cuando personas naturales o empresas, que brindan servicios inmobiliarios y de construcción, y que para esto tienen que adquirir terrenos o inmuebles como parte de la creación del servicio.

La única condición que impone el Crédito 1,2,3 es que o el vendedor o el comprador de lo que se va a financiar sea boliviano.

Por ejemplo, una persona puede contratar a proveedores, productos y servicios de cualquier parte del mundo si quiere arreglar o ampliar su casa, ya que su actividad de arreglo o ampliación es actividad boliviana.

O también una persona o empresa que, digamos, está construyendo para alquilar (brindando servicios de vivienda) puede comprar un terreno ya que el servicio que está creando es de fuente boliviana.

Una característica rara y bastante increíble del Crédito 1,2,3 y que por sí sola hace considerar seriamente este crédito es que la tasa de interés anual es del 3%. Una taza que hace muy atractivo este crédito, ya que es prácticamente recibir financiación sin intereses.

Otras características de este crédito son:

- La posibilidad de acceder al Crédito 1,2,3 expira en diciembre del 2021.

- El crédito es de 2 años plazo como máximo.

- Tiene un tope de préstamo de Bs.64,000 para personas naturales y Bs.350,000 para empresas.

- Ya sea el comprador o el vendedor debe estar escrito en ProBolivia.

Este crédito cuenta con 2 años plazo como máximo y su límite de deuda es bajo. De todas formas, su tasa de interés muy baja del 3% hace que sea un crédito muy atractivo, ya sea para la compra, construcción o refacción de tu inmueble.

Conoce todos los detalles, pasos y requisitos del Crédito 1,2,3 en nuestra guía dedicada, en el siguiente enlace: El Crédito 1,2,3 pasos requisitos y todos los detalles.

Calculadora de un crédito de vivienda normal en Bolivia

Tenemos una nota dedicada a esta calculadora, con todos los detalles sobre llenar llenar sus campos, así como qué significan estos, en el siguiente enlace: Calculadora de un crédito de vivienda en Bolivia, precisa y detallada.

Funcionamiento de los créditos de vivienda comunes en Bolivia

A continuación, te brindamos todos los detalles sobre cómo funcionan los créditos de vivienda comunes y normales en el país.

La tasa de interés

La tasa de interés de los créditos de vivienda normales y comunes en Bolivia es siempre variable, esto significa que cada mes su valor cambia, esta característica a su vez:

- Modifica la cuota mensual que se paga cada mes.

- Y también modifica los intereses totales que se pagan al banco.

De todas formas, está variabilidad es de máximo el 2% de un mes a otro, y está enteramente determinada por la variación de la tasa de referencia TRe.

Entonces, la tasa de interés de un crédito de vivienda normal es variable y se compone de otras 2 tasas de interés:

- La tasa fija pactada en el contrato (que puede ser del 5.5% al 10.5%, dependiendo del banco y del momento en que se pide el préstamo)

- La tasa de referencia TRe, qué oscila entre el 2.0% y el 4.0% y es actualizada cada mes por el BCB.

Tasa de interés variable = t. de int. del contrato + t. de referencia TRe

Estas 2 tasas se suman, como muestra la fórmula de arriba, y determinan la tasa de interés total variable que se paga por un crédito de vivienda normal en Bolivia. Cómo puedes ver, esta tasa de interés total resultante oscilará entre el 8% al 13%.

Sí comparamos la tasa de interés resultante con una tasa de interés de un crédito de vivienda social existe una amplia diferencia, del 8%-13% vs el 5.5%. Esto hace que los intereses que se pagan en un crédito de vivienda normal sean mucho más altos, así como también la cuota mensual, si se lo compara con los créditos de vivienda social .

La tasa fija pactada en el contrato

Los contratos para créditos de vivienda normales generalmente se estructuran de la siguiente manera al respecto a las tasas de interés:

- Los primeros 12 a 24 meses una tasa de interés fija (e.j. 7.5% anual).

- Pasado este tiempo, una tasa de interés variable, que se compone de una tasa de interés fija + la TRe (e.j. 7% + TRe).

Estas 2 tasas fijas (la que se utiliza los primeros años y la que se suma después a la TRe) están estipuladas en el contrato y no van a cambiar durante todo el plazo de la deuda, que puede ser de hasta 30 años.

Lo anterior significa que, al margen de que existan crisis, booms económicos, o recesiones, etcétera, estas tazas se van a mantener constantes para todo el tiempo del crédito y lo único que va a variar es la tasa TRe.

Los bancos cambian a menudo el valor de la tasa fija del contrato, en unos años puede estar en torno al 8% y en otros años en torno al 5%. Cuando estás tasas son bajas, el interés total de la deuda también baja mucho.

Pero ¿cómo aprovechar una tasa fija más baja qué ofrecen los bancos varios años después de que ya firmaste el contrato de tu crédito de vivienda? Esto lo puedes lograr mediante el refinanciamiento o la “compra de cartera” que otro banco puede hacer de tu crédito. Más información en nuestra guía dedicada al refinanciamiento en Bolivia link.

Lo anterior significa que, si por ejemplo, en 2015 tomaste un crédito de vivienda que tenía una tasa fija del 8% + la TRe, pero ahora la mayoría de los bancos ofrece un 6% + la TRe, puedes hacer que otro banco compre la deuda (compra de cartera) y te proporcione un nuevo crédito con la tasa del 6% que actualmente ofrece. De esta forma bajaras mucho la cuota mensual del banco y también los intereses totales que pagarás.

La tasa de referencia TRe

A la tasa fija estipulada en el contrato se suma a la tasa TRe y esto es lo que le da el carácter de variable a la tasa de interés de un crédito normal de vivienda, esta variación de la tasa TRe está manejada por el Banco Central de Bolivia BCB (generalmente la tasa TRe varía del 2.5% al 3.5%, pero algunas veces puede llegar hasta el 2% o al 4%).

Tenemos una guía dedicada con todos los detalles sobre la tasa TRe, cómo se calcula, cuál es su variación, su historia y funcionamiento entre otros aspectos, en el siguiente enlace: La taza TRe en Bolivia, guía completa.

Los años plazo

La cantidad de años plazo que un banco ofrece para los créditos de vivienda normales en Bolivia varía desde los 2 años plazo hasta los 30 años plazo. Lo más común es que las personas tomen créditos con plazos dentro de los 20 a 30 años, ya que con esto, los plazos de sus cuotas mensuales bajan hasta niveles manejables.

Pero ten en cuenta una cosa, y es que mientras más largo sea el crédito, más tiempo vas a tardar en pagar “el principal” de la deuda, el cual es el capital inicial que te prestaron y no los intereses.

Por ejemplo, en un crédito de 30 años, incluso después de 10 años de pagar todos los meses la cuota mensual, te darás cuenta de que solo has pagado menos del 10% del principal o préstamo inicial (puedes simular ésto nuestra calculadora) y lo que más pagaste fueron intereses, así es cómo funciona el “sistema francés” de estructuración de crédito del cual hablaremos más adelante.

Sucede algo interesante con el sistema francés y es que en los últimos años de tu deuda es donde pagarás prácticamente todo el principal o cuota inicial, y antes casi solamente intereses. De todas formas, esto no debería ser una limitante para que te prestes, ya que tú inmueble se apreciará mucho durante este tiempo, hablamos de esto con más detalle en nuestra guía detallada sobre cómo invertir en bienes raíces en Bolivia.

El aporte inicial

Para los créditos de vivienda comunes, los bancos piden un 20% de aporte mínimo por parte del cliente para la compra del inmueble. Por ejemplo, si tu mueble vale $100,000, el banco te pedirá que pongas al menos $20,000 de tu dinero para que el 80% restante te lo financie con el crédito.

Los bancos, en algunas ocasiones, sacan ofertas de incluso el 15% de aporte inicial (como en este momento tiene el producto crediticio “banca joven del BNB”). Pero un 10% de aporte inicial nunca se ha visto en el sistema bancario boliviano. Así que, por lo menos para un crédito de vivienda normal, tienes que tener un 15% o 20% del dinero de la compra en efectivo.

Eso sí los créditos de vivienda social ofrecen incluso hasta el 100% de financiamiento o 0% de aporte inicial.

La cuota mensual

Para casi todos los créditos de vivienda normales que se ofrecen en Bolivia la cuota mensual es variable (pero en pequeñas cuantías, para modificar las ganancias o pérdidas en intereses que la variación de la tasa TRe le da al crédito de vivienda).

Esto significa que por ejemplo, si tienes un crédito de $100,000 con 20% de aporte inicial, 1 mes pagarás en torno a $700, al mes siguiente en torno a $730, después podrías pagar en torno a $680 y al mes siguiente otra vez $700. De esta forma es cómo variará la cuota mensual que pagarás, no demasiado, pero sí tendrá variabilidad.

Eso sí, el porcentaje del interés variable tiene mucha influencia en el monto de la cuota mensual, como puedes ver en nuestra calculadora de crédito. Sí por ejemplo, un crédito de vivienda de $100,000, a 30 años plazo, tiene el 5% de interés + la TRe (~8% en total), la cuota mensual estará en torno a los $650, pero si este mismo crédito tiene un 8% de interés + la TRe (~11% en total), la cuota mensual estará en torno a los $800.

Es por lo anterior que siempre que puedas refinanciar o hacer que otro banco compré la deuda de tu crédito de vivienda cuándo exista una tasa ofrecida por los bancos muy baja (en torno talvez al 6% o 4%) debes optar por el refinanciamiento o compra de cartera link, y así bajar drásticamente tanto la cuota mensual que pagas como los intereses totales del crédito.

En Bolivia se utiliza el sistema francés

El sistema francés es un método por el cual la cuota mensual de un crédito consiste en dos componentes:

- El principal pagado, que es el “abono o pago” que se hace al capital inicial que te prestó el banco.

- El interés pagado, que es el abono o pago que se hace al interés del monto qué te prestó el banco.

Todos los bancos de Bolivia, en casi todos los créditos de vivienda y en otros créditos como productivos o de consumo, utilizan el sistema de francés para amortizar el crédito que te prestas.

La principal característica del sistema francés es que en un principio se pagan casi solo intereses y al final de la deuda se paga casi solo el principal o préstamo inicial.

Y entonces, por ejemplo, si la cuota mensual de tu crédito de vivienda es de $500, casi $450 de esta cuota se irán a pagar intereses y solamente $50 de esta cuota se irán a pagar el principal. Esto será así por muchos años, incluso hasta cerca de los 25 años de haber pagado un crédito de 30 años plazo.

En los últimos años del plazo de este crédito (los últimos 5 a 3 años) empezarás a pagar más principal que intereses y así saldarás el total de tu deuda. Esto no se puede cambiar y es así como todos los bancos en Bolivia ofrecen y han ofrecido sus créditos de vivienda a lo largo de la historia.

De todas formas, pagar solo intereses en un principio no debería ser una limitante para que te prestes del banco. En Bolivia prestarse o no del banco casi no influye en cuánto vas a ganar en el futuro. Esto tiene una explicación compleja (más información en nuestra guía dedicada a cómo invertir en bienes raíces en Bolivia).

Pero en resumen, los alquileres que podrías recibir del inmueble se compensan con los intereses del crédito del banco, y además, al margen de cuántos intereses pagues, tu inmueble ganará valor desde el momento en que lo adquieras, a causa de su apreciación inmobiliaria (a veces de hasta 5 o 10 veces el valor inicial, aunque realizar ésto con mucho juicio y cuidado).

Los requisitos en ingresos

El requisito tal vez más importante para acceder a un crédito para vivienda es demostrar que se puede pagar el crédito. Incluso, si no sé tuviera un aporte inicial, con el crédito de vivienda social se puede acceder a un crédito cumpliendo el único requisito de demostrar que se puede pagar el crédito.

Para los créditos de vivienda comunes, además de contar con el aporte inicial del 20%, se debe demostrar sí o sí se puede pagar la cuota del crédito mes a mes teniendo ingresos, en general, significativos.

El monto mínimo de ingreso

En sus requisitos para la obtención de un crédito de vivienda normal, los bancos piden generalmente ingresos que no sean menores a los Bs.3,500, la mayoría de ellos incluso pide ingresos de como mínimo Bs.4,000 mensuales, y muchos de hasta Bs.5,000 mensuales como mínimo.

Sí cuentas con ingresos por debajo de los Bs.3,500 o tal vez 1 salario mínimo, aún puedes acceder a una vivienda con el crédito de vivienda social, del cual hablamos al principio de esta nota.

Ingresos de fuente dependiente versus fuente independiente

Los bancos también dan bastante más preferencia a los ingresos de fuente dependiente (ej. salarios de trabajos estables, salarios como profesional en empresas o en el estado y similares). A los ingresos de fuente dependiente les piden en general solo las 3 últimas boletas de pago y una antigüedad de 6 meses a 1 año.

Además, algunos bancos dan a las personas que son empleados y ganan sueldos de fuente dependiente tasas preferenciales en el crédito de vivienda, que rondan el 5.5% + la TRe, mientras que ese mismo crédito para personas con ingresos independientes lo dan a 7.5% + la TRe (2% de diferencia).

En cambio, para personas que tienen ingresos de fuente independiente, como oficios, ejercicio de profesión libre y a libre contratación, ganancias por parte de acciones en empresas, negocios, comercio y otras actividades independientes similares, los bancos piden requisitos de al menos 1 a 2 años de demostración de los ingresos.

La verificación del ingreso

Los bancos verifican que los ingresos efectivamente existan. Con los dependientes es sencillo, simplemente piden la boleta de pago de los últimos 3 a 6 meses.

Con los ingresos independientes, en cambio, es más complicado, los bancos piden a menudo comprobantes de facturas, contratos de obra o de servicio, balances generales o estados de resultados, facturas de compra de insumos y proveedores, extractos de cuentas bancarias, propiedad de capitales de producción, entre otros.

En general, para verificar los ingresos de una persona independiente, los asesores de crédito hacen una menuda y detallada verificación de todas las entradas y salidas de dinero que perciben en estas personas, así como la constancia y regularidad de estos ingresos independientes.

No es lo mismo el ingreso percibido que la demostración de ingresos

Los bancos hacen una distinción entre la demostración de ingresos y el monto promedio de los ingresos. Ellos piden una demostración de ingreso que va desde 1 año a 2 años, y después realizan un promedio de los últimos 3 a 6 meses del ingreso para determinar cuánto se le puede prestar a la persona que busca el crédito.

Esta regla es la misma para fuentes de ingreso dependiente e independiente. El banco toma el promedio de los últimos 3 meses para ingresos de fuente dependiente y 6 meses para ingresos de fuente independiente, y de este promedio obtiene el monto potencial máximo de crédito que la persona se podrá prestar, al margen de la que la persona antes de este tiempo haya ganado mucho menos.

La asistencia en los trámites

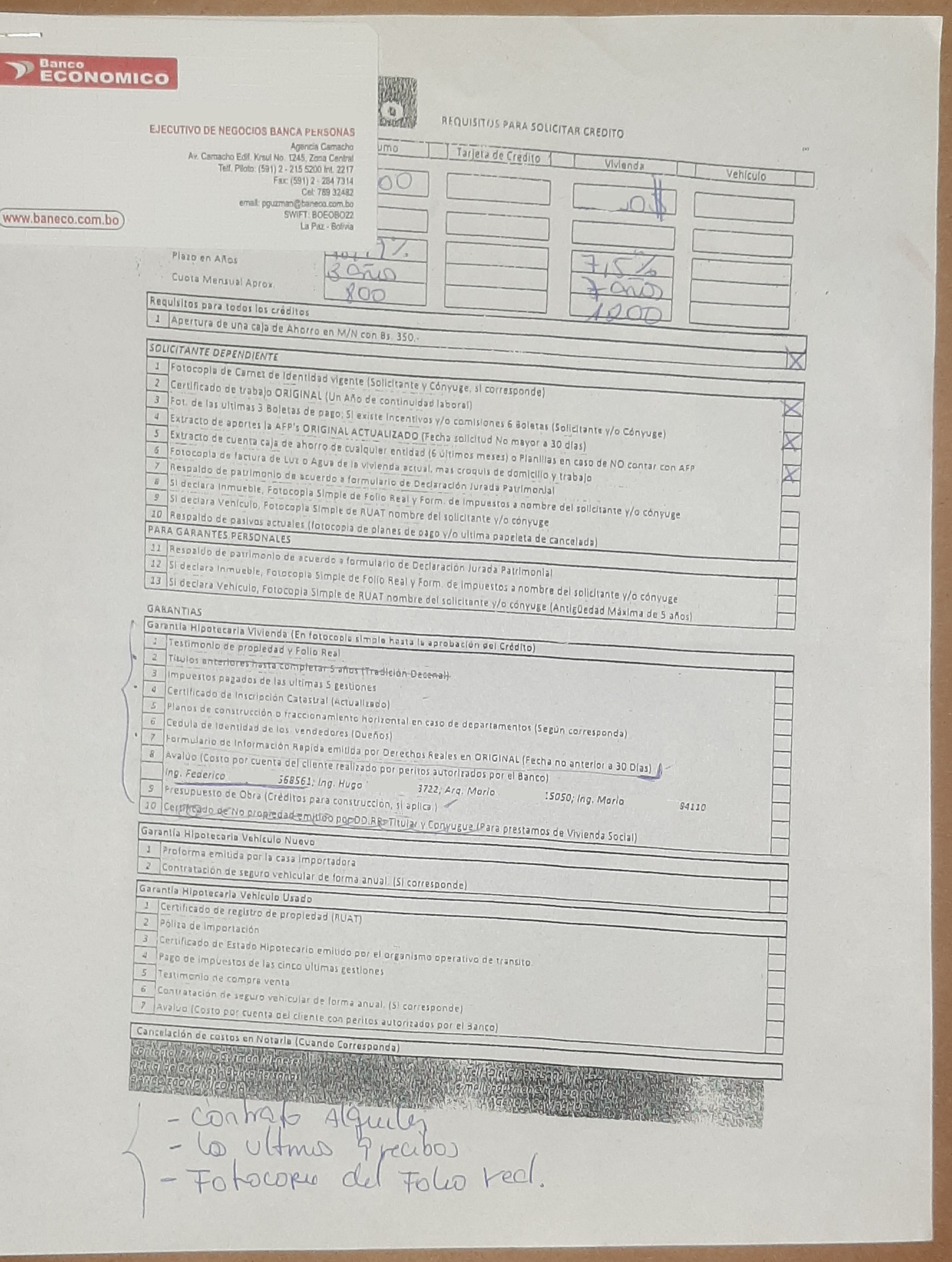

Los bancos, al otorgar un crédito, tienen la obligación de revisar que el inmueble cumpla con todos los requisitos de la ley y que no tenga ningún problema de saneamiento o posible estafa.

Para esto, todos los bancos sin excepción realizan una revisión exhaustiva de todos los papeles del inmueble antes de otorgar el crédito. Esto en muchos casos es una ventaja para el comprador, ya que está prácticamente seguro de que no lo estafarán en la compra del inmueble mediante un crédito bancario.

El banco también realiza otras actividades, ya sea por su cuenta o asesorando al comprador, durante el proceso de compra y otorgación del crédito de vivienda, de los cuales hablamos a continuación.

Revisión del inmueble y sus papeles

El banco se toma muy en serio la revisión de los papeles del inmueble y realiza esta tarea mediante sus expertos y peritos en materia legal y en bienes raíces.

Para para cabo esta revisión, el banco requiere menudo fotocopias del:

- Folio Real

- Testimonio de Propiedad

- Certificado Catastral

- Plano del inmueble

- Informe Rápido

- Documentos de identidad del vendedor

- Entre otros documentos

Entonces, por cuenta propia y a menudo sin costo, revisa la documentación del inmueble.

Una vez los documentos del inmueble pasan el escrutinio de los peritos del banco, se puede continuar con el proceso de adquisición del crédito para comprarlo.

Valuación del inmueble (avalúo comercial)

El banco también pide como requisito crítico la realización del avalúo comercial del inmueble, el cual lo lleva a cabo siempre con sus propios profesionales y peritos y no los del comprador.

El banco y su asesor de crédito se basan entonces en el resultado de este avalúo comercial para determinar de cuánto va a ser el préstamo para comprar el inmueble.

Algunos bancos obligan a qué vendedor y comprador realicen la compraventa del inmueble al precio del avalúo comercial que han realizado, mientras que otros dejan que comprador y vendedor determinen otro precio de compraventa por su cuenta. Hablamos de ésto al final de esta nota.

Por ejemplo, digamos que un banco ha determinado, mediante su avalúo comercial que un inmueble vale $150,000, pero entre comprador y vendedor han quedado en que el inmueble se transará a $170,000. El banco no tomará el precio de compraventa como referencia para el crédito, sino el precio de su avalúo comercial. Por tanto, en este caso, solo prestará hasta el 80% de $150,000.

Tramitación en Derechos Reales

Muchos bancos, en mayor o menor medida, también dan asesoría, o incluso realizan los trámites, tanto de notaría de fe pública en la cual se firma la minuta de compraventa, así como para la inscripción del inmueble a nombre del comprador en Derechos Reales y de la inscripción de la hipoteca en esta institución.

Eso sí, tanto por el avalúo como por los trámites asesorados y/o realizados en Derechos Reales, la alcaldía, y el notario de fe pública el banco cobra los honorarios y comisiones correspondientes, que a menudo son del 1% del precio de compraventa del inmueble.

Los seguros incluidos

Para los créditos de vivienda normales, los bancos a veces incluyen en la cuota del crédito primas para seguros de los siguientes tipos:

- Seguro de cesantía link, el cual asegura al empleado o independiente ante una eventual pérdida temporal de ingresos.

- Seguro de desgravamen, el cual asegura contra el peligro de pérdida del inmueble por fallecimiento de la persona titular del crédito.

- Seguro todo riesgo, el cual asegura al mismo inmueble ante eventuales daños a la estructura, mobiliarios, o robos en éste.

Algunos bancos incluyen uno o varios de estos seguros en la cuota mensual del crédito, mientras que otros piden una prima adicional para que el cliente añada estos seguros a su crédito e inmueble.

La prima adicional de estos seguros van desde los $10 a $50 mensuales sobre una cuota de crédito de digamos unos $600. En general, la cuota adicional de estos seguros significa un 5% adicional a la cuota mensual por el crédito de vivienda (ej. $25 extra sobre una cuota mensual de $500).

Las opciones adicionales

Otras opciones adicionales en las ofertas que tienen los bancos para los créditos de vivienda en Bolivia existen, aunque a primera vista no son a menudo muy visibles.

Pagos adelantados a capital

La mayoría de los bancos permiten pagos adelantados a capital, aunque algunos no. Los pagos adelantados a capital ocurren cuando una persona, una vez pagada su cuota mensual, realiza otro pago, el cual va totalmente al “principal” o préstamo inicial del crédito y no a los intereses.

Los pagos adelantados a capital son una gran forma de reducir los intereses y también el tiempo en el cual se pagará la deuda. Tenemos una guía dedicada a cómo ahorrar cuando uno se presta del banco para un crédito de vivienda, en el enlace, dónde hablamos con detalle acerca de estos pagos.

El refinanciamiento de la deuda

Los bancos tratan de forma muy distinta el refinanciamiento de una deuda en su institución:

- Algunos simplemente dejan que se refinancie la deuda de compra del crédito tal cómo está “o se resetee el crédito”.

- Otros en cambio, piden la realización de una construcción adicional, mejora o ampliación del inmueble para otorgar la refinanciación.

- Algunos incluso evitan refinanciar toda la deuda y son refinancian la parte que se va a construir, refaccionar o ampliar.

Refinanciamiento de la deuda es una buena forma de reducir los intereses totales, así como la cuota mensual que se paga al banco, más información en nuestra guía dedicada al refinanciamiento de crédito en Bolivia link.

Cuando se refinancia un crédito, se puede aprovechar una tasa de interés más baja en ese momento. Por ejemplo, si el momento en que se adquirió el crédito, hace 5 años, se firmó con el banco a una tasa del 8% + la TRe, ahora dado que las ofertas de los bancos tienen tasas de interés mucho más bajas, digamos del 5% + la TRe, se puede refinanciar la deuda y acceder a un crédito con esta tasa más baja.

Con el refinanciamiento del crédito también se puede mantener la misma tasa de interés, pero bajar mucho la cuota, a causa de todo el principal o préstamo inicial que ya se ha pagado al momento de la refinanciación.

Compra de cartera

Aunque los bancos tratan de forma distinta el refinanciamiento de crédito en su misma institución, todas estas instituciones aceptan que otro banco compré la deuda que el cliente tiene. A esto se le llama “compra de cartera”, y es una forma de refinanciamiento.

Por ejemplo, si digamos yo tengo un crédito de vivienda con el banco X a una tasa del 8% + la TRe, pero después de 7 años, otro banco está ofreciendo una tasa de 5% + la TRe para un crédito similar, yo puedo hacer que el banco Y compré la deuda del banco X, con lo cual ya no pagaría al banco X, sino al banco Y, con estos nuevos términos y tasa más baja.

Una vez el banco Y de compra la deuda del banco X, el cliente debe pasar por el mismo proceso de aprobación del crédito en el banco Y, incluyendo realizar los trámites de aprobación del crédito, el avalúo comercial del inmueble, la inscripción de la hipoteca en Derechos Reales, etcétera.

La compra de cartera es como un refinanciamiento, pero no se refinancia en la misma entidad bancaria sino en otra, que para ese tiempo ofrece mejores términos y condiciones.

El periodo de gracia

Casi ningún banco ofrece períodos de gracia para el crédito en el futuro. Por ejemplo, que por alguna eventualidad, el cliente deje de pagar unos meses el crédito y el banco acepte ésto como un periodo de espera temporal para el pago del crédito sin recurrir a acciones judiciales o de remate.

Pero suceden a veces eventualidades de fuerza mayor qué dan lugar a estos periodos de gracia. El ejemplo más reciente es el período de gracia de 6 meses aprobado por el estado para todos los créditos a causa de la pandemia en 2020.

Es muy difícil encontrar ofertas bancarias con la posibilidad de usar futuros períodos de gracia durante el pago del crédito, si el cliente así lo requiere, en Bolivia. Estás ofertas casi no existen.

Tasa fija durante los primeros años

Los bancos también ofrecen distintos tiempos durante los cuales se usará una tasa fija para los créditos de vivienda normales o comunes (ya que los créditos de vivienda social siempre tienen tasa fija).

Muchos de ellos ofrecen una tasa fija durante el 1er. año de pago del crédito, mientras que otros extienden este periodo hasta 2 años o incluso más. Algunos bancos no ofrecen un período de tasa de interés fija.

Las tasas fijas ciertamente ofrecen una pequeña ventaja en el pago del crédito ya que son un poco más bajas que la tasa variable que se pagará después. Los bancos suelen ofrecer tasas fijas del 7% durante los primeros 12 o 24 meses, y después, un 7% o 6.5% + la TRe para el resto de la deuda.

La diferencias en los bancos para los créditos de vivienda

Más allá de las diferencias en la tasa de interés, los años plazo, el ingreso mínimo, el porcentaje de financiamiento, los requisitos, etcétera, existen también otras diferencias más sutiles que a menudo no se toman en cuenta a la hora elegir un crédito para vivienda, pero que podrían influir en la eficiencia de este crédito y en la aparición o no de futuros problemas.

A continuación, te contamos todos los detalles de estas diferencias, a menudo no tan visibles, en las ofertas de los bancos.

1) El avalúo comercial es tomado de forma distinta por cada banco

Cada banco en Bolivia utiliza el avalúo comercial que realiza para un crédito de vivienda de forma distinta, como se ve a continuación:

- Algunos bancos no requieren que comprador y vendedor se basen en el avalúo comercial que realizan para determinar el precio de venta del inmueble. Por ejemplo, si el avalúo sale a $100,000, pero el comprador y el vendedor han acordado un precio de venta de $80,000, el banco simplemente toma el valor más bajo entre ambos, en este caso $80,000 y se basa en este monto para el crédito que va a otorgar.

- Otros bancos, en cambio, dan algún margen de discrepancia entre el avalúo comercial que realizan y el precio que se acuerda entre comprador y vendedor, pero basan el monto del crédito que pueden prestar en el avalúo comercial que realizan. Por ejemplo, si el precio que arroja el avalúo es de $100,000, pero comprador y vendedor acuerdan un precio de venta de $95,000 el banco lo acepta, pero no aceptaría un precio de $80,000, ya que el margen es muy amplio. Además, el banco va a basar el monto de crédito que puede prestar en los $100,000 que arrojó el avalúo comercial y no en el precio acordado entre comprador y vendedor.

- Los demás bancos obligan a que comprador y vendedor se base en el precio del avalúo comercial, no dejando ningún margen para la negociación entre ambas partes. Por ejemplo, si el avalúo comercial arrojó un valor del inmueble de $100,000, pero comprador y vendedor quieren pactar un precio de venta de $95,000, el banco en este caso simplemente no lo aceptará y pondrá como condición obligatoria que se venda el inmueble a $100,000 para otorgar el crédito.

El hecho de que el banco deje transar a otro precio la venta del inmueble entre comprador y vendedor ayuda mucho en la negociación que ambas partes puedan tener.

Debes verificar muy bien cuál es la política del banco respecto al resultado que arroja el avalúo comercial y cómo utilizará este precio de referencia en la otorgación del crédito. Sí dejará que comprador y vendedor acuerden cualquier precio, acuerden un precio cercano al del avalúo comercial, o simplemente deban realizar la operación de compraventa con el precio del avalúo.

2) La tasa de interés difiere para dependientes e independientes

Existe un fenómeno interesante en las ofertas de los bancos, y es que algunas de estas instituciones brindan tasas preferenciales para el crédito de vivienda a personas que son dependientes o de ingreso pendiente (ej. trabajadores asalariados de empresas privadas y públicas, y similares).

Hay varios casos en los cuales la tasa del crédito de vivienda para dependientes es del 5% o 5.5% + la TRe, mientras que para independientes, la tasa para el mismo crédito de vivienda es de 7% o 7.5% + la TRe.

Estos 2 puntos porcentuales de diferencia en la tasa del crédito puede significar decenas de dólares de diferencia en la cuota mensual y decenas de miles de dólares de diferencia en el monto total que se paga el banco.

Sí eres dependiente, es muy importante que busques y obtengas el crédito en bancos que tienen está tasa preferencial para personas de ingresos dependientes. Busca en todos los bancos en Bolivia y encuentra el que tenga una tasa preferencial para tu situación de asalariado.

3) El refinanciamiento solo es posible en algunos bancos

Cuándo se refinancia un crédito para vivienda, se “resetea” este crédito, creando otro completamente nuevo (con nuevos términos, años plazo y tasas de interés) en base a lo que falta pagar del principal. Esta es la forma teórica del refinanciamiento.

Normalmente, se busca refinanciar para aprovechar las tasas de interés más bajas en un momento dado del tiempo, o también, para bajar la cuota inicial cuando ya se ha pagado parte del principal. Si la tasa de interés de mi crédito ahora es del 10% + la TRe, pero dentro de 5 años los bancos ofrecen un 8% + la TRe, me convendría refinanciar a esa tasa en ese momento.

Los bancos tratan de refinanciamiento de distinta forma

Pero sucede que distintos bancos en Bolivia tratan de forma distinta el refinanciamiento que se puede hacer sobre un crédito ya existente, por ejemplo:

- Algunos bancos aceptan refinanciar la deuda sin ninguna condición adicional.

- Otros bancos sólo refinancian si se tiene algún proyecto de ampliación o mejoramiento del inmueble, aunque si refinancian todo el crédito.

- Los demás bancos sólo refinancian el monto del proyecto de ampliación o mejoramiento, y no todo el crédito.

Por ejemplo, si yo tengo una deuda de $80,000, a 30 años plazo, al 10% + TRe de interés, por la compra de una vivienda con el banco, pero ya he pagado $15,000 del principal, entonces podría suceder lo siguiente:

- Un banco sin condiciones podría refinanciar la deuda de nuevo a 30 años plazo al 8% + TRe de interés por el monto de $65,000.

- Otro banco pediría un proyecto adicional, digamos de $15,000 para ampliación y refinanciar y al crédito a de nuevo $80,000 ($65,000 del principal faltante + $15,000 del proyecto adicional), a 30 años plazo y con 8% + TRe de interés.

- Otro Banco en cambio aceptaría refinanciar solo el monto del proyecto, que en este caso sería de $15,000. Por tanto, dejaría la deuda inicial cómo está, pero aceptaría los nuevos términos y tazas para la ampliación de $15,000.

Esto puede ser un problema para el cliente, ya que en algunos casos no podrá beneficiarse del refinanciamiento de la deuda sin condiciones adicionales, lo que de otra forma le daría mejores tasas de interés y cuotas más bajas mensuales.

Tenemos una guía dedicada al refinanciamiento de créditos para vivienda en Bolivia con todos los detalles acerca de esta operación financiera en el siguiente enlace: Refinanciamiento de créditos en Bolivia, guía completa link.

De todas formas, que el banco no te deje refinanciar no debería ser tanto problema, ya que siempre puedes lograr que otro banco compre tu deuda, de lo cual hablamos a continuación.

4) La compra de cartera es posible en todos los bancos

La compra de cartera ocurre cuando un banco compra la deuda existente que el cliente tiene con otro banco. El banco que compra la deuda crea nuevos términos y condiciones para el crédito qué ha comprado. Por eso es que la compra de cartera es una forma de refinanciamiento, pero entre distintos bancos.

Todos los bancos en Bolivia permiten la compra de cartera. Eso significa que si por ejemplo, yo tengo una deuda en el banco X que vengo pagando desde hace unos 8 años, puedo pedirle al banco Y que compre esa deuda, y de esta forma, actualizar los términos y condiciones del crédito de vivienda, con nuevas tasas de interés, otros plazos y otros ajustes.

Por ejemplo, si yo tengo una deuda de $80,000, con una tasa del 10% + la TRe, a 30 años plazo, en el banco X, del cual ya he pagado $15,000 del principal. Después de un tiempo, tal vez varios años, puedo pedirle al banco que compre la deuda del banco X, y con esto, obtener un nuevo crédito en el banco Y, por $65,000 con una tasa del 8% + la TRe (que en ese momento ofrecería el banco Y), y de nuevo a 30 años plazo.

En el ejemplo anterior, yo había aprovechado una tasa de interés más baja en oferta en ese momento por el banco Y, y además, como ya habría pagado parte del principal, mi cuota sería mucho más baja que antes de la compra de cartera.

5) El promedio del ingreso es distinto a demostrar ingresos

En relación con los requisitos de ingresos los bancos hacen una distinción clara entre:

- Demostración de ingresos

- El promedio del ingreso

Esto es importante, ya que una persona de ingresos dependientes o independientes puede haber recibido ciertos ingresos durante varios años (logrando demostrar que recibe ingresos), aunque tal vez, estos ingresos hayan sido mucho más bajos que en la actualidad (digamos $500 por mes).

Pero en la actualidad, la persona recibe cerca de $1,500 por mes en ingresos. El banco tomará un promedio de los últimos 3 a 6 meses de los ingresos que recibe, aunque en muchos casos, pedirá la demostración de que recibió ingresos por 1 o 2 años.

El banco entonces sacará como promedio cerca de $1,500 por mes en ingresos, basándose en este promedio para otorgar el crédito, y no en el promedio de los 1 o 2 años que corresponden a la demostración del ingreso.

Está característica conviene las personas que han ido aumentando sus ingresos con el paso del tiempo, o que reciben ingresos muy variables, ya que se tomará en cuenta el promedio de los últimos meses de su ingreso, aunque tal vez para la demostración de ingresos, el banco pida que éstos hayan existido al menos durante 1 o 2 años antes.

6) La mayoría de los bancos ofrecen 1-2 años de interés fijo

Es común ver en las ofertas de los bancos que ofrecen tasas fijas durante el primer año o primeros 2 años del crédito de vivienda. Estás tasas de interés son en general un poco más bajas que las tasas variables de los siguientes años.

Esto puede lograr que la cuota mensual del crédito de vivienda baje un poco durante los primeros 2 años, y que los intereses totales pagados de toda la deuda sean también un poco más bajos, pero más allá de ésto, no existirá un importante efecto palpable en las finanzas del cliente.

7) Los bancos usan a sus propios peritos para los trámites

En cuanto al asesoría en la revisión de los papeles del inmueble, la realización del avalúo comercial, los trámites en alcaldía en Derechos Reales y otros, son los bancos los que contrataran a los peritos y especialistas correspondientes, evitando que el cliente por su cuenta contraté a estos profesionales.

Así que, si el cliente quiere utilizar su propio abogado avaluador u otro profesional similar, no podrá, ya que el banco será el encargado de contactar y contratar a sus profesionales. Estas son las prácticas generales de los bancos, y es para asegurar la calidad en el proceso de revisión y tramitación del inmueble, así como en el proceso de otorgación del crédito.

Eso sí, los bancos cobrarán al cliente los honorarios qué pidan estos especialistas, peritos y profesionales similares, generalmente del banco no correrá con estos gastos y los derivará al cliente.

8) Algunos bancos asesoran más en los trámites que otros

Los bancos difieren en cuanto al nivel de asesoramiento y realización de actividades de tramitación qué ofrecen a sus clientes:

- Algunos bancos prácticamente realizan todos los trámites en representación del cliente, incluyendo la notaría de fe pública, trámites de la alcaldía y Derechos Reales.

- Otros bancos solamente brindan asesoría mediante sus especialistas y dejan que el cliente se encargue de sus propios trámites.

- Eso sí, todos los bancos al menos revisan los papeles del inmueble con sus peritos legales especializados.

Esto es importante, ya que los trámites en la notaría, la alcaldía y en Derechos Reales pueden tardar semanas o meses y pueden consumir bastante tiempo del cliente. Si el banco se encarga de parte o la mayoría de estas actividades, el cliente se libera de un gran peso de encima, gastando poco tiempo y recursos.

Para elegir al banco con mejores servicios y más atributos a tu favor, incluyendo tal vez la realización de trámites en tu representación, debes siempre hacer un “shopping crediticio” del cual hablamos a continuación.

¿Cómo elegir el mejor crédito de vivienda en Bolivia?

La obligación del “shopping crediticio” en todos los bancos

Los bancos cambian sus ofertas todo el tiempo, y lo que más varía son las tasas de interés ofrecidas. Estás instituciones no pueden controlar cómo va la economía, y es ésta la que en última instancia dicta cuáles eran las tasas de interés de un crédito, por eso es que en algún momento del tiempo estas tasas pueden estar por el 10% + TRe y en otro momento por el 4% + TRe.

Los bancos también cambian rápidamente los atributos de sus ofertas en cuanto al nivel de asesoría en trámites, tasas preferenciales para dependientes, la inclusión de seguros, el porcentaje de financiamiento, los años plazo, los ingresos mínimos aceptables, la política de financiamiento, etcétera.

Por estas razones es muy importante que siempre realices el llamado “shopping financiero” y que antes de prestarte para crédito de vivienda, hagas lo siguiente:

- Visitarás todos los bancos más importantes de Bolivia.

- Con una intención seria obtener un crédito.

- Realizarás la evaluación a fondo de todas sus ofertas.

- Y te quedarás con el banco que tiene la mejor oferta en ese momento considerando todas las variables, y más que todo, la tasa de interés.

Te darás cuenta de que en un momento el banco X es el mejor, y después de solo semanas o meses, el banco Y es el mejor. Lo bueno es que el contrato que firmes en ese momento es lo que vale, aunque el banco se convierta en malo después.

Siempre debes realizar un shopping crediticio, evita sacarte un crédito de “tu banco”, el banco dónde recibes tu sueldo o el banco de tu preferencia. Antes de sacar un crédito, debes ver todas las ofertas de todos los bancos y compararlas en ese momento del tiempo.

Cómo acabamos de decir, realizar un shopping crediticio, como si se buscara las mejores ofertas en una tienda, es crítico para encontrar las mejores tasas de interés y condiciones para tu crédito, ya que los bancos cambian todo el tiempo sus ofertas, y el que era el mejor banco ayer puede ser el peor banco hoy.

El shopping crediticio y la compra de cartera

El shopping crediticio también es muy importante durante la compra de cartera. Incluso si tú banco acepta refinanciar tu crédito sin condiciones, deberías intentar la compra de cartera en otro banco, si este último ofrece mejores tasas de interés y términos para el crédito.

Un tiempo después, tal vez varios años desde que obtuviste tu crédito de vivienda, los bancos pueden estar ofreciendo condiciones mucho mejores, entonces debes de nuevo buscar en todos los bancos y realizar el shopping crediticio para encontrar el que tenga las mejores tasas de interés y condiciones.

Una vez encontrado este banco, le debes pedir que compre la cartera del banco en el cual actualmente tienes crédito, y así disfrutar de las mejores tasas de interés y condiciones que tenga el nuevo banco en ese momento.

1) La tasa de interés es lo más más importante

Tú puedes elegir la cantidad de años plazo, los ingresos mínimos generalmente están por los Bs.4,000, el aporte inicial es en cualquier banco 20%, pero lo que realmente no se puede controlar es la tasa de interés, y además, lo que va tener mucha influencia en la eficiencia del crédito es la tasa de interés.

Una tasa de interés baja tiene los siguientes beneficios:

- Te permite pagar cuotas mensuales significativamente más bajas. Esto si lo sentirás cada mes en tu bolsillo.

- Te permite pagar intereses totales de deuda mucho más bajos. Aunque esto no se sentirá cada mes en tu bolsillo, después de muchos años, en tu riqueza total sí tendrá mucha importancia.

- Te permite evaluar seriamente un refinanciamiento o compra de cartera. Después de unos años, al encontrar una tasa de interés en otro banco mucho más baja, deberías considerar seriamente una compra de cartera o refinanciamiento.

Financieramente hablando, la tasa de interés es lo que más impacto tiene a) en tu bolsillo mes a mes y b) en tu riqueza a largo plazo. Los bancos pueden ofrecer muchas características adicionales, cómo seguros incluidos, tasas fijas los primeros años, casi el mismo aporte propio, más años plazo, etcétera, pero lo que realmente influye en la eficiencia del crédito es la tasa de interés.

Cómo puedes ver en esta calculadora al principio de esta nota, incluso un cambio en 1% para un crédito de $100,000 en un crédito de 30 años plazo puede:

- Modificar el monto total por el crédito que se paga en varias decenas de miles de dólares.

- Modificar la cuota mensual que se paga mes a mes en varias decenas de dólares.

Y es que los bancos en Bolivia, en un momento dado, pueden variar hasta 5 puntos porcentuales en su tasa de interés de un banco a otro. Por ejemplo, en este momento (mediados del 2021) algunos bancos están ofreciendo tasas de interés del 10% + la TRe, mientras que otros, del 5% + la TRe.

Toma muy en cuenta las tasas de interés de los bancos en un momento dado. Encuentra al mejor mediante el “shopping crediticio”, y si después de un tiempo es momento de refinanciar o realizar una compra de cartera, no dudes en realizar esta operación, si la tasa de interés es de incluso sólo 2 puntos porcentuales de diferencia con tu actual crédito.

2) Los servicios adicionales influyen bastante

Otros 2 aspectos muy importantes que influyen en la satisfacción y eficiencia que obtendrás con tu crédito de vivienda son:

- El tiempo que le dediques a la compra del inmueble y a la obtención del crédito de vivienda.

- Los recursos qué le dediques a estas dos operaciones.

Y en esto pueden variar muchos los bancos en sus ofertas de acuerdo al nivel de asesoría que ofrecen. Como dijimos antes algunos bancos solamente asesoran al cliente, mientras que otros se ocupan casi de todos los trámites.

Realizar todos los trámites de obtención del crédito, con el vendedor, en el notario de fe pública, en alcaldía y en Derechos Reales, puede tomar cientos de horas de tu tiempo y hasta cientos o miles de dólares. El banco que te ayude más con estas actividades te quitará una gran cantidad de este peso en tiempo y recursos.

Ciertamente algunos bancos se encargaran de prácticamente todo lo relacionado a la operación de compraventa. Un ejemplo de esto es la EFV La Primera (aunque su oferta puede cambiar en el futuro), que se ocupa de casi todos los trámites. Eso sí, todos los bancos te cobrarán los aranceles de estos trámites (ej. honorarios del notario, aranceles de Derechos Reales, costo de trámites en la alcaldía, costo del avalúo comercial, entre otros) y no pagarán éstos por su cuenta.

Algunos bancos pueden realizar casi todos los trámites, pero ofrecer una tasa de interés muy alta. mientras que otros solo brindarán una asesoría básica, pero con tasas de interés más bajas, aquí debes compensar y ver qué es lo que más te conviene.

Tenemos una guía detallada sobre cómo elegir al mejor banco para un crédito de vivienda en Bolivia con todos los detalles en cada una de las variables de decisión, en el siguiente enlace: Cómo elegir al mejor banco para un crédito en Bolivia, guía completa.

¿Cómo adquirir un crédito de vivienda en Bolivia?

A continuación, te brindamos los requisitos para acceder a un crédito de vivienda común o normal en Bolivia. Los requisitos para los créditos de vivienda social difieren de forma significativa y los verás en sus guías dedicadas al principio de esta nota.

Requisitos

- Tener un ingreso de al menos Bs.3500 al mes, Bs.4,000 como mínimo en la mayoría de los bancos.

- Ser capaz de demostrar este ingreso, para personas dependientes solo se necesitará las boletas de pago de los últimos meses. Para personas independientes, valdrán facturas por servicios, contratos de obra o servicio, pago de impuestos del negocio, compra de insumos o contratación de proveedores, propiedad de activos y maquinaria del negocio, balances generales y de resultados, o cuentas en bancos donde habitualmente están los flujos de efectivo de la actividad independiente o el negocio.

- Ser capaz de pagar el crédito, ya que si tienes otros créditos actualmente, o tarjetas de crédito, entonces la capacidad de pagar este nuevo crédito con tu ingreso actual puede reducirse.

- Los documentos (a menudo en fotocopia) del inmueble a comprar, como ser el Folio Real, el Certificado Catastral, el plano oficial del inmueble, los comprobantes de pago de impuestos de los últimos años, el testimonio de propiedad y similares.

- Los formularios de solicitud de crédito, los cuales te los brindará el asesor de créditos que te asigne el banco.

- Declarar los bienes que posees, mediante el formulario de declaración patrimonial, con el cual el banco registra tu riqueza actual para efectos legales y de seguimiento.

- El avalúo comercial del inmueble, que, en casi todos los casos, lo realizará el mismo banco, con peritos y arquitectos especialistas, pero tú deberás pagar el costo de este avalúo.

- Tus documentos de identidad, como ser tu cédula de identidad, pasaporte o similar que aplique.

Pasos

- Para acceder a un crédito de vivienda, lo primero debes hacer es el “shopping crediticio”, como indicamos en la sección de arriba:

- Te dirigirás a los 10 o 12 bancos y EFVs más importantes actualmente en Bolivia.

- En cada banco u EFV buscaras a un asesor de créditos para vivienda disponible en ese momento.

- Al asesor le indicarás cómo quieres obtener tu crédito y para qué tipo de inmueble. Debes tener a la mano todos los detalles de tu idea, así como datos sobre tus ingresos y finanzas personales. El asesor de crédito te pedirá todos esos datos.

- Debes recibir los datos como la tasa de interés, años plazo requisitos en ingresos y características adicionales (debes informarte de todas las características que se nombran en en esta guía, como posibilidades de refinanciamiento, nivel de realización de trámites, etcétera, etcétera).

- Una vez tengas los datos y las proformas que te dará el asesor de crédito para tu proyecto, compara a fondo todas estas propuestas.

- Debes realizar este mismo proceso en los 10 o 12 bancos y/o EFVs principales del país.

- Elige entonces al mejor banco u EFV de acuerdo a tu evaluación y comparaciones.

- Elegido el banco, deberás presentar al asesor de créditos los requisitos mencionados en la anterior sección.

- Tendrás que pagar por los formularios, el avalúo comercial y otros trámites que realizará el banco en tu representación.

- Desde este momento te entenderás con el oficial de crédito con el que intentas obtener tu crédito para vivienda. Él se encargará de guiarte en la realización del avalúo comercial, el pago del impuesto a la transferencia de inmuebles (IMT), la realización de trámites en Derechos Reales y la alcaldía, la realización de la minuta de compraventa, la revisión de los papeles del inmueble, etcétera.

- Con la asesoría del agente de crédito y otros peritos y especialistas del banco, llevarás a cabo los trámites para colocar el inmueble a tu nombre, este proceso tardará de 1 mes a 3 meses.

- Los trámites de colocación del inmueble a tu nombre serán los siguientes:

- La creación y elevación de la minuta de compraventa de escritura pública.

- La actualización de certificado catastral en la alcaldía

- La actualización del el plano aprobado del inmueble (el plano de ubicación y usos de suelos en Santa Cruz)

- La inscripción del inmueble en la institución Derechos Reales a tu nombre.

- Una vez concluyas el último trámite de inscripción en Derechos Reales, a efectos legales, el inmueble es ya totalmente tuyo y puedes utilizarlo a tu entera disposición.

Costo de obtención del crédito

El costo de la obtención de la “aprobación del crédito” será gratis en todos los bancos.

Pero no así el costo de los trámites de compra del inmueble. Este costo será de entre el 3% y el 4% del precio de compra del inmueble, e incluirá costos como:

- El pago del impuesto a la transferencia del inmueble (IMT).

- El costo de la inscripción en Derechos Reales.

- Los honorarios del abogado y el notario de fe pública.

- El costo del avalúo.

- Costo de los trámites de la alcaldía.

- Entre otros varios.

Tenemos una guía dedicada a cuánto cuesta comprar una casa en Bolivia, con todos los detalles que necesitas saber acerca de estos costos, en el siguiente enlace: ¿Cuánto cuesta comprar una casa en Bolivia? Guía completa.

Tiempo de tramitación

Los bancos, en general, indican que el crédito tardará de 2 a 4 semanas en otorgarse, aunque a menudo este tiempo será de 1 a 3 meses ya que siempre surgen imprevistos, con el vendedor, el inmueble a comprar, el saneamiento de los papeles, los trámites en Derechos Reales, en la alcaldía, en el pago del impuesto a la propiedad, entre otros.

Hay que hacer una distinción entre:

- El tiempo de aprobación del crédito.

- Y el tiempo de la obtención del inmueble a tu nombre.

Generalmente, el tiempo de aprobación de crédito es como indican los bancos, de 2 a 4 semanas, pero el tiempo desde que inicies tu petición de crédito hasta que el inmueble esté a tu nombre en Derechos Reales casi siempre será de 1 a 3 meses, o incluso más.

Te recomendamos que veas la compra de tu inmueble como una inversión

En todos los casos, deberías ver la compra de tu inmueble como una inversión, incluso si estás pensando habitar la vivienda. Esto te permitirá ahorrar mucho en la compra y también generar mucha más apreciación del inmueble a largo plazo.

Después de 10 o 20 años, la diferencia de hacer una buena o mala compra inmobiliaria puede significar:

- Una diferencia de cientos de miles de dólares en el precio de tu inmueble.

- Una diferencia de cientos de dólares en los alquileres que recibes por mes, o que podrías recibir.

Recuerda que el inmueble que adquieres con este crédito tal vez sea el único que compres, o uno de los pocos que compres en tu vida. Entonces, tienes que, en todos los casos, hacer una buena buena compra inmobiliaria y de esta forma maximizar tu riqueza en el futuro.

Por ejemplo, si compras un inmueble a $100,000, pero con sobreprecio y qué tiene poco potencial de alquileres y en un mal lugar de apreciación, entre otros aspectos, este inmueble podría darte unos $400 de alquiler mensual, y/o de aquí a 10 años, valer solamente $150,000.

Pero si compras un inmueble con descuento, con buen potencial de alquileres, buena apreciación, entre otras variables, este inmueble podría darte hasta $600 mensuales de alquiler y podría llegar a valer hasta $200,000 dentro de 10 años.

Esa es la diferencia entre hacer una buena o mala compra inmobiliaria, y es por eso que hemos creado una guía dedicada, y muy detallada, sobre cómo invertir en bienes raíces en el país, que te ayudará bastante en este tema. Visita esta guía en el siguiente enlace: Cómo invertir en bienes raíces en Bolivia, guía completa.

Conclusiones:

En esta nota bastante extensa sobre los créditos de vivienda en Bolivia, pudiste enterarte de que existen 2 tipos de créditos: los créditos de vivienda social y los créditos de vivienda comunes y normales. Aquí tocamos a fondo los créditos de vivienda normales, los cuales tienen tasas de interés variables que oscilan del 8 al 13% anual.

Pudiste ver también que para acceder a los créditos de vivienda normales, debes tener ingresos de al menos Bs.4,000. Si eres dependiente, debes presentar tus boletas de pago, y si eres independiente, debes presentar contratos de servicio y obra, activos, facturas de venta, balances, cuentas de flujos de efectivo, entre otros.

Te enteraste además de que existen otras características en las ofertas de los bancos que a menudo no se ven en un principio, como ser la posibilidad de refinanciamiento, de compra de cartera, el nivel de asesoramiento en los trámites, las tasas preferenciales para dependientes, la forma de demostrar ingresos siendo dependiente o independiente, entre otros.

Además te enteraste del “shopping financiero”, el cual debes llevar a cabo siempre y en todos los casos en los que accedas un crédito para vivienda normal, y también, cuando realices un refinanciamiento o compra de cartera. El shopping financiero te permitirá obtener la mejor tasa de interés en ese momento, variable que es la más importante en un crédito de vivienda.

Por último, viste entre otros detalles, que siempre debes ver una compra inmobiliaria como si fuera una inversión en bienes raíces, para poder sacar el máximo partido de tu compra y poder maximizar tu riqueza en el futuro. Tuviste también a tu alcance una calculadora para simular tu préstamo por un crédito de vivienda normal.

Esperamos que esta información te haya servido, y si quieres saber más sobre el crédito de vivienda social, el cual tiene tasas de interés fijas y bajas, que van del 3% al 5.5%, visita el siguiente enlace: El crédito de vivienda social en Bolivia, guía definitiva.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.

Un Comentario

Maribel caceres

Excelente información!!!, gracias