Actualizado en noviembre 3, 2024

Aunque el anticipo de legítima en Bolivia es un método gratuito para pasar herencia o patrimonio, aún estando en vida, a los herederos, estos deberán pagar un “impuesto al anticipo de legítima” para recibir este adelanto de herencia. Este impuesto no es muy significativo en su monto, pero se deberá pagar en todos los casos, y es que:

El impuesto al anticipo de legítima lo debe pagar todo heredero forzoso que recibe su herencia de forma adelantada en Bolivia. Este impuesto se compone de otros 2: el IT y el ITGB. El saldo total a pagar ronda el 0.2% – 3.2% del precio de venta del bien y el trámite dura, en general, unas horas.

A continuación verás todos los detalles del impuesto al anticipo de legítima, su razón de ser, normativa, funcionamiento, detalles técnicos como la base imponible, alícuota descuentos, penalizaciones y cuánto se paga en realidad. También los pasos y requisitos para pagar este impuesto y una calculadora del monto a pagar.

¿Qué es el impuesto al anticipo de legítima?

El impuesto al anticipo de legítima es un tipo de impuesto que grava las transferencias gratuitas de inmuebles que se realizan a causa de un adelanto de herencia hacia los herederos forzosos.

Este impuesto grava todo “acto o evento” de transferir un bien mueble o inmueble sujeto a registro formal de algún tipo a un heredero forzoso, de forma adelantada o estando aún en vida, El heredero forzoso es el que pagará este impuesto en todos los casos.

El pago del impuesto al anticipo de legítima es un requisito indispensable por ley para poder continuar con los trámites de obtención del anticipo de legítima. Sin realizar el pago de este impuesto no se podrá obtener el adelanto de esta herencia o legítima.

El impuesto al anticipo de legítima pertenece al tipo de impuestos que gravan la transferencia de bienes. Hay otros impuestos que gravan la renta que generan los inmuebles, y otros que gravan el ser dueño de un inmueble, más detalles en nuestra guía sobre los impuestos inmobiliarios en Bolivia.

¿En qué casos se cobra este impuesto?

Como dijimos antes, el impuesto al anticipo de legítima se aplica siempre que se de en adelanto de legítima o herencia de bienes muebles o inmuebles sujetos a registro formal de algún tipo.

Esto significa que si se da en anticipo de herencia un bien que no sea sujeto a registro, como por ejemplo un televisor o un libro comprado anteriormente, no se deberá pagar este impuesto, ya que estos bienes no están sujetos a ninguna forma de registro formal.

En cambio si se adelanta la herencia de una casa o un auto, sí se deberá pagar el impuesto al anticipo de legítima, ya que estos bienes, por ley, están sujetos a algún tipo de registro formal, en Derechos Reales para la casa y en Tránsito para el auto.

Otros bienes que también están sujetos a registro formal son: acciones de capital, propiedad intelectual, obras literarias, científicas, artísticas, acciones y derechos, logos, slogans, otros tipos de propiedad intangible, y similares. Si existe un adelanto de legítima para alguno de estos casos, se deberá pagar el impuesto al anticipo de legítima.

Calculadora del impuesto al anticipo de legítima

Tenemos una guia dedicada a esta calculadora, con todos los detalles sobre como utilizarla, en el siguiente enlace: Calculadora del impuesto al anticipo de legítima, todos los detalles.

El impuesto al anticipo de legítima se compone de 2 impuestos

En realidad, cuando los herederos obtienen una transferencia gratuita de un bien mueble o inmueble mediante un anticipo de legítima, siempre deben pagar 2 impuestos (el IT + el ITGB) de forma conjunta.

1) Impuesto a la transmisión gratuita de bienes (ITGB)

El Impuesto a la Transmisión Gratuita de Bienes se aplica tanto a bienes muebles como inmuebles, se paga una sola vez cuando se realiza una transferencia gratuita por anticipo de legítima.

Su alícuota será siempre del 1% para el anticipo de legítima, ya que éste se da sólo a herederos forzosos, como muestra la tabla más abajo.

Este impuesto se paga de forma conjunta con IT.

2) Impuesto a las transacciones (IT)

El Impuesto a las Transacciones, se paga siempre que se realiza una transferencia gratuita de inmuebles, en este caso a causa de un anticipo de legítima, es válido para bienes muebles e inmuebles, y su alícuota es del 3% en todos los casos.

Este impuesto se paga de forma conjunta con ITGB.

El impuesto final que se paga (ITGB + IT)

Puedes ver que, sumando ambos impuestos, existirá una alícuota total que será del 4% en todos los casos (1% del ITGB + 3% del IT).

Normativa del impuesto al anticipo de legítima en Bolivia

La normativa para el impuesto al anticipo de legítima engloba en realidad la normativa de los 2 impuestos que lo componen:

- El “Impuesto a las Transmisiones y Sucesiones Gratuitas de Bienes” (ITGB).

- El “Impuesto a las Transacciones” (IT).

La normativa de ambos impuestos se resume en 4 principales documentos:

Impuesto a las transmisiones gratuitas de inmuebles (ITGB)

1) La Ley 843, desde el Art. 99 al 105

La Ley 843 se encarga del establecimiento y creación del Impuesto a las Transmisiones y Sucesiones Gratuitas de Bienes (ITGB), junto con otros impuestos. Esta ley dicta las regulaciones esenciales de este impuesto, todo lo que comprende al impuesto ITGB está en los artículos 99 al 105.

Este enlace contiene tanto la misma Ley 843 como el Decreto Supremo 21789, actualizados al 2014.

2) El Decreto Supremo 21789

El D.S. 21789 se encarga de la creación de reglas más específicas para el ITGB.

Impuesto a las transacciones (IT)

3) La Ley 843, desde al Art. 72 al 78

La Ley 843 también se encarga del establecimiento y creación del Impuesto a la Propiedad de Bienes Inmuebles (IT). Esta ley dicta las regulaciones esenciales para este impuesto, todo lo relacionado al impuesto IT está en los artículos 72 al 78.

Este enlace contiene tanto la misma Ley 843 como el Decreto Supremo 21532, actualizados al 2014.

4) El Decreto Supremo 21532

El D.S. 21532 se encarga de la creación de reglas más específicas para el impuesto a la propiedad de bienes inmuebles (IT).

Funcionamiento del impuesto al anticipo de legítima

Cómo dijimos en un principio, el impuesto al anticipo de legítima está compuesto de 2 impuestos (ITGB + IT). Damos los detalles del funcionamiento de ambos impuestos a continuación.

Base imponible

Tanto para el IT como el ITGB, la base imponible es la misma que se utiliza para el Impuesto a la Propiedad de Bienes Inmuebles (IPBI).

Esta base imponible la estiman las alcaldías, el gobierno central, o incluso el mismo dueño, dependiendo de si el inmueble es urbano o rural y si es su 1ra. o 2da. venta.

Mucha gente confunde y cree que la base imponible del impuesto al anticipo de legítima es igual al valor de venta del bien inmueble, pero no es así, las alcaldías y el gobierno central realizan avalúos fiscales para determinar la base imponible del impuesto IPBI, la cual también se aplica a los impuestos IT e ITGB (D.S. 21532 Art. 5, y D.S. 21789 Art. 6).

Sucede que los avalúos fiscales para el IPBI resultan en bases imponibles casi siempre inferiores al precio de venta de un inmueble, generalmente en torno al 10% del precio de éste (aunque oscilan entre el 5% y el 80%). Entonces si por ejemplo, el inmueble vale $100,000, su base imponible será de $10,000 en la mayoría de los casos.

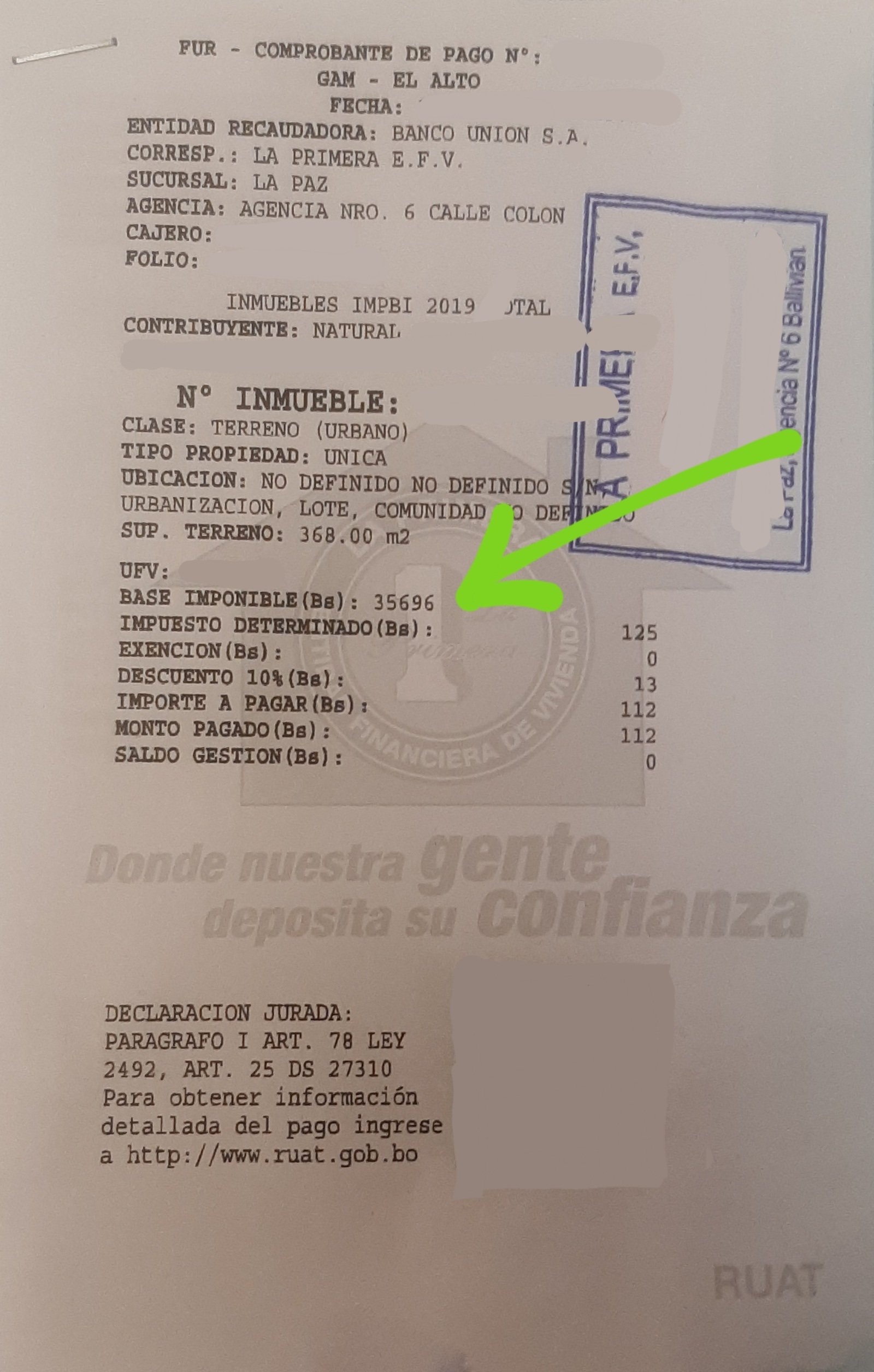

Por ejemplo, el inmueble de la figura de arriba vale cerca a $40,000 (Bs.300,000), pero su base imponible es de solo Bs.35,696 o 11.9% del valor comercial del inmueble, así es como lo calculó la alcaldía de la ciudad de El Alto.

Lo anterior resulta en que los impuestos al anticipo de legítima que se pagan son en general bastante inferiores a los que la gente cree. Hablamos de esto más adelante.

No olvides asegurarte que la base imponible del impuesto al anticipo de legítima que pagarás (IT + ITGB) será la del impuesto IPBI, y no otra base imponible, ya que por ley esto es lo correcto, y además, esta base imponible es mucho menor a otras.

Tenemos una guía dedicada a entender cómo se calcula la base imponible del impuesto IPBI, ya que como dijimos, esta también se utiliza como base imponible del impuesto al anticipo de legítima.

Alícuota

Como el impuesto al anticipo de legítima está compuesto de 2 impuestos (IT + ITGB), cada impuesto tiene su propia alícuota la cual se aplica a la base imponible explicada en la sección anterior.

Para el ITGB, la alícuota será siempre del 1% de todos los casos. Para el IT, de la misma forma, la alícuota será siempre del 3% en todos los casos.

1) Alícuota del ITGB

Aunque el ITGB tiene distintas alícuotas para otras transmisiones gratuitas (ej. donaciones, herencias, etc.) en el caso del anticipo de legítima siempre será del 1%.

| Impuesto a transmisión gratuita de bienes (ITGB) en relación al anticipo de legítima | |

|---|---|

| Beneficiario | Alícuota |

| Hijos, nietos, etc | 1% |

| Padres, abuelos, etc | 1% |

| Conyuge (esposo/a) | 1% |

| Hermanos | No reciben anticipo de legítima (no son herederos forzosos) |

| Sobrinos, sobrinos nietos, etc. | No reciben anticipo de legítima (no son herederos forzosos) |

| Todos los demás familiares | No reciben anticipo de legítima (no son herederos forzosos) |

| Otras personas naturales o jurídicas | No reciben anticipo de legítima (no son herederos forzosos) |

2) Alícuota del IT

La alícuota del Impuesto a las Transacciones será siempre y en todos los casos del 3%.

La Alícuota total

La alícuota total, o suma de los 2 impuestos IT + ITGB, para el anticipo de legítima será:

- Para hijos, nietos, etcétera, 4%

- Para, padres, abuelos, etcétera, 4%

- Para el cónyuge, 4%

- Para los hermanos, sobrinos, sobrinos nietos, demás familiares y otras personas naturales o jurídicas, por ley, no pueden recibir un anticipo de legítima, ya que no son herederos forzosos (Código Civil Art. 1254).

Entidad recaudadora

En relación al impuesto al anticipo de legítima, El IT y el ITGB tienen diferentes entidades recaudadoras, las cuales detallamos a continuación.

Entidad recaudadora del IT

La entidad recaudadora (la que cobra y administra este impuesto) para impuesto a las transacciones (IT) es el Sistema de Impuestos Nacionales SIN, ya que este impuesto es de dominio tributario nacional.

Entidad recaudadora del ITGB

En cambio, la entidad recaudadora para el ITGB son los gobiernos departamentales, mediante sus impuestos IDTGB, ya que este impuesto es de dominio tributario departamental.

Según la Ley No. 154, cada departamento debe crear y administrar su propia versión del impuesto ITGB, llamado: Impuesto Departamental a las Sucesiones y Transmisiones Gratuitas de Bienes (IDTGB), esto obedeciendo a las autonomías departamentales.

A continuación, puedes los decretos departamentales que crearon los impuestos IDTGB, para el eje troncal:

- La Paz: D.D. No. 81, creación del impuesto IDTGB (descargar).

- Cochabamba: L.D No. 1097, creación del impuesto IDTSG (descargar).

- Santa Cruz: D.D. No. 90, creación del impuesto IDTGB (descargar).

Nota: en Cochabamba le llamaron impuesto IDTSG.

Todos los departamentos de Bolivia, mediante sus gobiernos departamentales, ya han creado su impuesto IDTGB.

El impuesto IDTGB es el mismo impuesto ITGB, sólo que mediante las autonomías departamentales, aplicado a cada departamento.

A qué se aplica (hecho imponible)

El impuesto al anticipo de legítima (IT + ITGB) se aplica o grava el hecho de ser beneficiado u obtener un adelanto de herencia o legítima, siendo heredero forzoso, de:

- Todo bien inmueble urbano o rural.

- Todo tipo de bienes muebles que puedan ser sujetos a registro (automóviles, acciones, cuotas de capital, derechos de propiedad científica, artística o literaria, patentes, slogans, etcétera).

Los anteriores puntos aplican tanto para el Impuesto a las Transacciones (IT) como para el Impuesto a las Transmisiones Gratuitas de Bienes (ITGB).

Quienes pagan

El impuesto al anticipo de legítima (ITGB + IT) lo pagan todos los herederos forzosos que sean beneficiarios de una transmisión gratuita por anticipo de legítima, ya sea de bienes inmuebles o bien muebles sujetos a registro formal.

Como el impuesto al anticipo de legítima se compone de 2 impuestos, el ITGB y el IT, la anterior afirmación es válida para ambos impuestos.

Los beneficiarios del anticipo de legítima son siempre los que pagan ambos impuestos.

Quienes no pagan

Todas las asociaciones de caridad y sin fines de lucro que destinen la totalidad de sus ingresos y su patrimonio a este fin, así como también los posibles residuos monetarios por la liquidación de la asociación o organización sin fines de lucro (solamente para él ITGB, D.S. 21789 Art. 8 Inc. b).

El gobierno central, los gobiernos departamentales y todas las instituciones públicas afines (para el ITGB y el IT).

Los beneméritos y posiblemente sus viudas están exentos de pagar este impuesto (para el ITGB y el IT).

Más allá de esto, no existen exenciones a ninguno de estos 2 impuestos para los beneficiarios del anticipo de legítima, todos sin excepción deben pagar este impuesto como parte de los trámites de obtención del anticipo de legítima.

Cuando pagar

El Impuesto a las Transacciones IT se debe pagar en los 10 días hábiles posteriores a la firma de la minuta de anticipo de legítima, o hecho equivalente que haga nacer el acto jurídico (D.S. 21532 Art. 7).

El Impuesto a la Transmisión Gratuita de Bienes ITGB se pagará en los 90 días siguientes a la firma de la minuta de anticipo de legítima, o hecho equivalente (Ley 843 Art. 104).

Descuentos

Los impuestos IT e ITGB “ya pagados”, son gastos deducibles del Impuesto a las Utilidades de las Empresas IUE.

Esto significa que los impuestos ITGB e IT, ya pagados, se pueden presentar como gastos de la empresa, disminuyendo las utilidades netas, y por tanto, el monto a pagar del IUE en el año correspondiente (D.S. 24051 Art. 14).

Más allá de esto, no existe ninguna clase de descuento para los impuestos que componen el impuesto al anticipo de legítima, el IT y el ITGB. Sólo existen exenciones (sujetos que no pagan) como mencionamos anteriormente.

Penalizaciones

Si no se paga o el IT o el ITGB, o ambos, no se podrá seguir con el curso de los trámites, ya que el notario de fe pública exigirá como requisito indispensable la presentación de los comprobantes de estos 2 impuestos.

Ya con los comprobantes, el notario estará habilitado por ley para elevar la minuta de anticipo de legítima a documento público (protocolización).

El documento público de anticipo de legítima es el documento legal válido ante la ley para hacer efectivo el anticipo de legítima.

¿Cuánto se paga en realidad?

El impuesto al anticipo de legítima es bastante inferior a lo que realmente se cree, ya que la base imponible para calcular este impuesto es sólo un porcentaje del valor del bien inmueble.

Un ejemplo

Digamos que un inmueble vale $100,000. Como dijimos antes, la base imponible del IPBI, se aplica tanto al IT como al IGTB. Esta base imponible suele ser un porcentaje del bien inmueble, generalmente del 10%. Entonces, la base imponible para el inmueble del ejemplo será de $10,000.

A esta base imponible se va aplicar la alícuota de ambos impuestos (IT e ITGB), lo que dará como resultado:

- Para hijos, nietos, etcétera, $400 (0.4% del precio del inmueble).

- Para, padres, abuelos, etcétera, $400 (0.4% del precio del inmueble).

- Para el cónyuge, $400 (0.4% del precio del inmueble).

- Para los hermanos, sobrinos, sobrinos nietos, demás familiares, y otras personas naturales o jurídicas, por ley, no pueden recibir un anticipo de legítima, ya que no son herederos forzosos (Código Civil Art. 1254).

Cómo puedes ver, el impuesto al anticipo de legítima total, o que realmente se paga, está entre 0.2% al 3.2% del precio de venta del inmueble (a causa del 5% a 80% en que oscila la base imponible). y no es del 4% sobre el precio del inmueble como muchos creen.

Para los beneficiarios del anticipo de legítima, el impuesto por anticipo de legítima total o “realmente pagado” será, en casi en todos los casos, menor al 1% del precio de venta del inmueble.

| Detalles del impuesto al anticipo de legítima (IT + ITGB) | |

|---|---|

| Base imponible | Misma base que el impuesto a la propiedad de bienes inmuebles IPBI, calculada mediante avalúos fiscales (monto resultante usualmente del 5%-80% el precio de venta del inmueble). |

| Alícuota | 3% para el IT, 1% para el ITGB. Alícuota total: IT + ITGB = 4%, aplicado en todos los casos. |

| Entidad recaudadora | IT: el Sistema de Impuestos Nacionales SIN. ITGB: el gobierno departamental correspondiente, mediante su impuesto IDTGB. |

| A que se aplica (hecho imponible) | Al acto o evento de, mediante adelanto de herencia (anticipo de legítima), obtener la propiedad de de bienes muebles o inmuebles sujetos a registro. |

| Quienes pagan | Todos los herederos forzosos que obtengan la propiedad de bienes muebles o inmuebles sujetos a registro mediante un anticipo de legítima. |

| Quienes no pagan | Organizaciones sin fines de lucro, entidades del gobierno y de las alcaldías, beneméritos y su viudas. |

| Cuando pagar | IT: hasta 10 días hábiles después del acto legal de constitución del anticipo de legítima. ITGB: hasta 90 días después del acto legal de constitución del anticipo de legítima. |

| Descuentos y penalizaciones | Si no se paga este impuesto, no se podrá continuar con los trámites de obtención del anticipo de legítima. No existen descuentos ni para el IT ni para el ITGB. |

| ¿Cuánto se paga en realidad? | En casi todos los casos, menos del 1% del precio de venta del inmueble. (Recordar aplicar como base imponible siempre la base del IPBI). |

| ¿Cómo pagar? | IT: en los bancos autorizados por el SIN, con el formulario 430. ITGB: en el gobierno departamental correspondiente, presentando el formulario de declaración jurada que proporcione está institución. |

Requisitos y pasos para pagar el impuesto al anticipo de legítima

El impuesto al anticipo de legítima está compuesto del IT y el ITGB, a continuación te presentamos los requisitos y pasos para pagar ambos impuestos.

1) Requisitos y pasos para el pago del IT

A) Requisitos para el pago del IT

- Estar inscrito como contribuyente en el Sistema de Impuestos Nacionales SIN.

- Formulario 430 debidamente llenado.

- Número de comprobante de trámite del formulario 430.

- Número de cédula de identidad (para el pago virtual), cédula de identidad (para el pago presencial).

- Los principales datos del bien mueble o inmueble que se está recibiendo en anticipo de legítima.

B) Pasos para el pago del IT

Los pasos que deberás seguir para pagar el IT en relación al impuesto al anticipo de legítima dependen de si ya estás o no registrado como contribuyente en SIN (Sistema de Impuestos Nacionales).

Si aún no eres contribuyente del SIN:

- Deberás entrar a la oficina virtual del SIN. (Contribuyentes no registrados). Ahí deberás crear una cuenta temporal de registro al padrón biométrico del SIN:

- Llena todos los datos y sigue los pasos, te aparecerá un listado de los requisitos que deberás presentar en las oficinas del SIN. Imprime el formulario con los requisitos y anota el número de trámite.

- Ve a la oficina del SIN, del área o ciudad donde realizas tus actividades, presenta ahí el formulario impreso y el número de trámite.

- Te otorgarán la tarjeta MASI, dónde estará tu usuario y contraseña para acceder como contribuyente a la oficina virtual del SIN.

- Ahora que ya eres contribuyente del SIN, puedes seguir los pasos a continuación.

Si ya eres contribuyente del SIN

- Ingresa al portal de declaraciones juradas del SIN:

- En las opciones elige otras declaraciones juradas.

- En el menú de formularios elige el formulario 430.

- Llena todos los datos que te pida este formulario.

- Imprime el formulario y anota el número de trámite.

- Paga de forma virtual o presencial presentando este formulario y el número de trámite en cualquier banco autorizado por el SIN (todos los bancos más importantes de Bolivia están autorizados).

- Imprime (pago virtual) o recibe (pago presencial) el comprobante de pago del impuesto a las transacciones IT.

- Y todo listo.

2) Requisitos y pasos para el pago del ITGB

Puedes ver los requisitos y pasos del pago del IDTGB, de forma más detallada, para los municipios de La Paz, Cochabamba y Santa Cruz, en los siguientes enlaces:

- D.D. No. 90 (descargar, Santa Cruz)

- D.D. No. 81 (descargar, La Paz).

- D.D. No. 1097 (descargar, Cochabamba).

A continuación te mostramos los requisitos generales, los cuales también son en general válidos para los demás departamentos.

A) Requisitos para el pago del IDTGB*

- Minuta de anticipo de legítima o documento equivalente.

- Cédula de identidad del beneficiario.

- Comprobante de pago del Impuesto a la Propiedad de Bienes Inmuebles (IPBI) de la anterior gestión.

- Fólio real o Informe Rápido.

- Si existiera representación, el Poder de Representación.

- Todos los anteriores documentos en:

- original y

- fotocopia simple.

*(Estos requisitos son generales y pueden faltar algunos, ya que cada gobierno departamental pide sus propios requisitos).

B) Pasos para el pago del ITGB

- Deberás ir a las oficinas del gobierno departamental correspondiente, llevando todos los requisitos necesarios para pagar este impuesto.

- Ya en las oficinas, presenta todos los requisitos en la ventanilla de trámites, ellos presentarán a verificar toda la documentación recibida.

- Si pasas las verificaciones, pide el formulario declaración jurada con el cual pagarás el impuesto (algunos gobiernos departamentales permiten descargar este formulario de sus páginas web y pre llenarlos antes de ir a sus oficinas).

- Presenta el formulario de declaración jurada debidamente llenado. Entonces, el personal de ventanilla procederá a determinar el valor del impuesto que vas a pagar.

- El personal de ventanilla de trámites te otorgará entonces la proforma para pagar del impuesto IDTGB, además, te indicará en qué bancos podrás pagar este impuesto.

- Paga este impuesto en el banco correspondiente qué te indicaron en la ventanilla de trámites.

- Vuelve a la oficina del gobierno departamental, y presenta ahí el comprobante del pago del impuesto IDTGB.

- La ventanilla de trámites entonces registrará el pago del impuesto y te otorgará el “formulario de liquidación” que comprueba que pagaste impuesto.

- Y todo listo.

Si se paga estos impuestos, no significa que ya se obtuvo el anticipo de legítima, todos los trámites deben ser finalizados.

Tiempo de tramitación

El pago de ambos impuestos, si se tiene todos los requisitos y el efectivo al alcance, puede durar desde unas horas en el mejor de los casos (si casi todo se hace de forma virtual) hasta unos 3 días hábiles en el peor de los casos (cuando faltan requisitos inesperados, hay lentitud en la atención, se hace todo de forma física, etcétera).

Conclusiones

En esta guía sobre el impuesto al anticipo de legítima, te presentamos todos los detalles de este impuesto, incluyendo su razón de ser, normativa, funcionamiento y detalles técnicos como su base imponible, la cual es del IPBI, su alícuota, que siempre es del 4% sus descuentos y penalizaciones y cuánto se paga realmente, o en la mayoría de los casos, por este impuesto.

Te enteraste de que generalmente por este impuesto se paga del 0.2 al 3.2% del valor del inmueble, y que a pesar de que su alícuota es del 4%, lo que realmente se paga es mucho menor a causa de su base imponible que se basa en el impuesto IPBI. Conociste también que sin pagar este impuesto no se puede obtener el anticipo de legítima y que siempre el beneficiario es quien lo paga.

También conociste los pasos, requisitos y tiempos detallados para pagar el impuesto al anticipo de legítima, así como una calculadora para que estimes el monto que deberás pagar por este impuesto.

Esperamos que esta información te haya servido y si quieres saber más sobre otros impuestos que gravan los inmuebles en Bolivia, visita el siguiente enlace: Todos los impuestos que gravan los inmuebles en Bolivia, guía completa.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.