Actualizado en febrero 3, 2024

Conoce todos los detalles, formas de pago intereses, tipos de garantía, requisitos ventajas y desventajas de leasing en Bolivia. Te explicaremos todo en la siguiente guía, en la cual abordamos a fondo el leasing, que ya está presente hace 20 años en el país.

El leasing en Bolivia es un tipo de préstamo bancario, en el cual: el banco compra un bien que escoge el prestamista, y después, se lo alquila al mismo prestamista. Ya pagadas todas las cuotas, el prestamista puede comprar el bien a un precio residual del 1% al 20%.

Esta guía irá orientada más a los bienes raíces y tendrá ejemplos inmobiliarios, pero de todas formas, también hablaremos de leasing para bienes muebles y para empresas en general.

¿Qué es el leasing?

Para personas particulares, el leasing significa más bien una forma de adquisición de bienes inmuebles, y otro tipo de bienes. Es una alternativa muy parecida a los créditos de vivienda, y también a los créditos de consumo.

Con el leasing se puede hacer uso de bienes inmuebles y muebles (como si fuera un alquiler), pero la ventaja es que al final del contrato de leasing, se puede adquirir estos bienes a un precio muy por debajo del precio inicial (del 1% al 20%).

Para empresas, en leasing es una forma de financiamiento, ya que les permite hacer uso de capital de operaciones sin la necesidad de tener el bien en su balance y por tanto conseguir eficiencias impositivas.

¿Cómo funciona el leasing en Bolivia?

En Bolivia el leasing no es muy diferente de otros países, el hecho es que actualmente existen 3 empresas (de las cuales hablamos más adelante) que ofrecen leasing en el país. Estas son Bisa Leasing, qué es el líder en este mercado actualmente, Fortaleza Leasing, que también está bastante afianzado, BNB Leasing, que fue la última empresa en aparecer en el país.

Ésta alternativa de financiamiento no es muy utilizada en Bolivia. Las empresas lo utilizan, pero en muy pequeña proporción respecto a los créditos productivos normales.

Las personas naturales prácticamente no lo utilizan. Una de las razones es que el leasing no es muy conocido entre particulares, pero otra es porque, más allá a) de financiar en porcentajes superiores al 80% (incluso hasta el 90%) y b) evitar el pago de los impuestos del inmueble, prácticamente no ofrece ninguna ventaja adicional versus los créditos de vivienda normales.

Hablaremos de las ventajas y desventajas del leasing más adelante.

El leasing en Bolivia fue promulgada de la ley Nro. 393 de Servicios Financieros, en su título II, del capítulo II, en los artículos 126 al 148, puedes ver esta ley en el siguiente enlace.

A continuación, te hablamos de las características esenciales y diferenciadoras del leasing.

Características claves de leasing

- Permite utilizar un bien inmueble, o de capital, sin ser dueño de este

- Permite la compra del bien inmueble por parte del arrendatario, una vez termina el contrato de leasing, por un monto que va del 1% al 20% del precio inicial

- Ofrece un porcentaje de financiamiento variable, que puede ir desde un 70% hasta un 100%, esto depende mucho de la capacidad de pago y solvencia del cliente

- Cobra intereses variables que van del 8% al 15%

- Para bienes inmuebles los plazos van de los 20 a los 30 años. Para bienes muebles el plazo del contrato es igual a la vida útil del activo

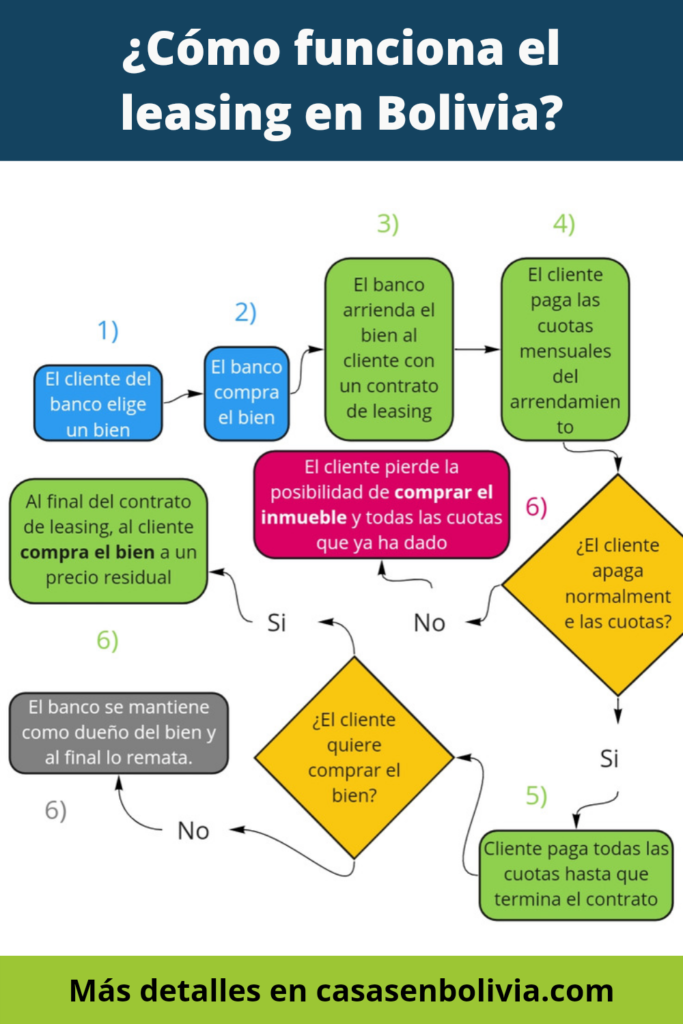

El proceso del leasing

A continuación te explicamos cómo funciona el leasing, y qué pasos sigue como proceso:

- El cliente indica el bien inmueble o mueble que quiere adquirir

- El banco lo analiza y lo compra

- Se celebra un contrato de leasing entre cliente y banco

- El cliente paga las cuotas indicadas en el contrato de leasing

- Terminado el contrato, del cliente puede adquirir el bien mueble o inmueble, por un precio residual que va del 1% al 20% del precio inicial

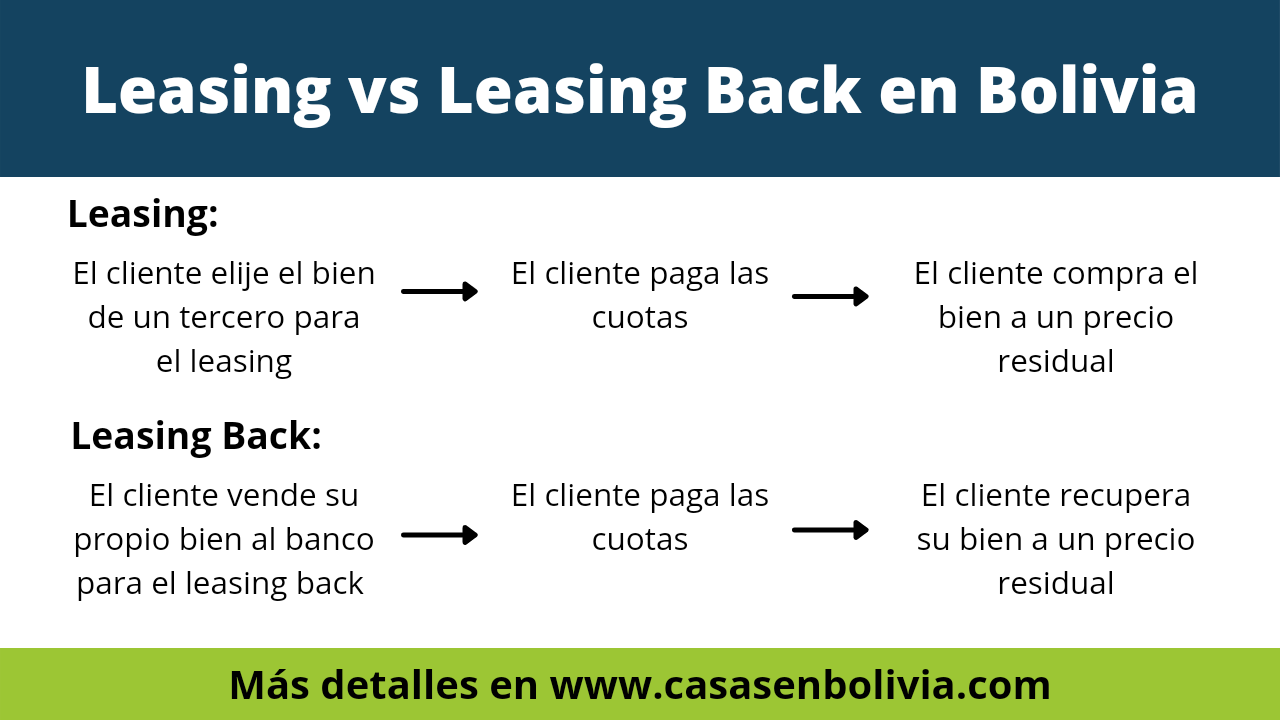

El Leasing Back

Esta es una forma más avanzada de leasing, que permite obtener liquidez mediante la cesión del bien inmueble o mueble al banco pero con la opción de recuperarlo después.

Lo escencial del Leasing Back es que:

- Permite al dueño de un bien que le pertenece venderlo a la empresa de leasing (Bisa Leasing, Fortaleza Leasing o BNB Leasing).

- Hecho esto, volverse arrendatario del del bien en cuestión, mediante un contrato de leasing,

- Y al final del contrato de leasing, tener la opción de recuperar el bien inmueble o mueble a un precio residual (1%-20% del valor inicial de compra).

Con leasing normal, el banco compra el bien de cualquier tercero y se lo da en leasing al cliente. En cambio, con el leasing back, el banco compra un bien del mismo dueño y después se lo da en leasing

Las empresas utilizan a menudo el Leasing Back para obtener liquidez rápidamente, ya que colocan sus activos en propiedad de la empresa de leasing y se vuelven arrendatarios de estos bienes de capital, con lo cual pueden seguir haciendo uso de estos, pero a la vez, obtener la liquidez para continuar con sus operaciones.

El proceso del Leasing Back

A continuación, te explicamos cómo funciona el Leasing Back, y qué pasos sigue como proceso:

- El cliente le vende su bien inmueble o mueble al banco.

- El banco se convierte en el propietario de este bien.

- Se celebra un contrato de Leasing Back, entre cliente y banco.

- El cliente se vuelve arrendatario y paga las cuotas que se indican en el contrato de Leasing Back.

- Terminado el contrato, el cliente puede recuperar su bien inmueble o mueble por un precio residual, que va del 1% al 20% del valor inicial.

Los riesgos de leasing

Advertencia:

Ten en cuenta que si incumples de alguna forma con el contrato de leasing, pierdes el bien inmueble o mueble.

El leasing es muy similar a cualquier crédito hipotecario, ya que si no pagas las cuotas, o no cumples alguna cláusula del contrato, perderás el bien inmueble o mueble, y también todos los pagos que hayas hecho hasta ese momento.

Además, hay que tener en cuenta que, a diferencia de los créditos hipotecarios, en los cuales se debe acudir a una demanda por vía civil para rematar el inmueble, cuando el contrato es mediante leasing, la empresa de leasing tiene toda la potestad de simplemente finalizar el contrato y disponer como quiera del bien mueble o inmueble que antes estaba sujeto a este contrato.

Claro que para que esto suceda, tiene que haber habido alguna forma de incumplimiento de contrato de leasing.

Las 3 empresas que ofrecen leasing en Bolivia

En Bolivia sólo existen 3 bancos, junto con sus filiales de leasing, que ofrecen esta forma de financiamiento, además del leasing back. A continuación, hablaremos de todas ellas.

| Características | Leasing en Bolivia (Resúmen de las 3 empresas de leasing) |

| Porcentaje de financiamiento | Desde el 70% hasta el 90% (dependiendo del banco y del tipo de bien) |

| Años plazo | Desde 5 hasta 25 años plazo para inmuebles y muebles (para inmuebles otorgan más tiempo) |

| Valor de la compra residual | Del 1% al 20% del precio inicial al que compró el banco |

| Interés anual | Del 8% al al 30%, tasas fijas y variables. Tasas fijas los primeros años, después, tasas variables. |

| Bancos que lo ofrecen | Bisa Leasing (54% del mercado), Fortaleza Leasing (27% del mercado) y BNB Leasing (19% el mercado) |

| Forma de garantía | El mismo bien sugeto al leasing |

| Requisitos de ingresos | Demostrar capacidad de pago |

| Avalúo | Necesario tanto para inmuebles, como bienes muebles. |

| Gastos obtención del leasing | a) costos de seguros, b) costos de registro, y c) costos de tramitación en el banco (Total: cerca al 2%-5% del valor del bien mueble o inmueble) |

| ¿Leasing back? | Si (todas las empresas) |

Bisa Leasing

Bisa Leasing es primera empresa de leasing que apareció en Bolivia, concretamente en 1993, también es la empresa líder en la industria de leasing en el país, contando con más del 60% de la participación de mercado.

Puedes saber más sobre Bisa Leasing en su página oficial:

| Características | Bisa Leasing |

| Porcentaje de financiamiento | 70% usados 80% nuevos, dependiendo de la solvencia hasta 90% |

| años plazo | Hasta 10 años plazo |

| valor de la compra residual | Del 1% al 20% del precio inicial al que compró el banco |

| Interés anual | Interés fijo y variable (del 9.8% al 30% anual) |

| Forma de garantía | El mismo inmueble o mueble sujeto al leasing |

| Requisitos de ingresos | Demostrar capacidad de pago |

| Avalúo | Necesario tanto para inmuebles, como bienes muebles. |

| ¿Ofrece pagos a capital? | ? |

| ¿Ofrece leasing back? | Si (hasta 70% de financiamiento, 5 años plazo) |

| Gastos obtención del leasing | Seguros, costos de registro, costos de tramitación (Total: cerca a un 4%-5% del valor del bien mueble o inmueble) |

Fortaleza Leasing

Esta empresa nace en 2006 y se posiciona rápidamente en la industria, llegando actualmente a ocupar alrededor del 30% de participación del mercado de leasing.

Lastimosamente actualmente este banco no cuenta con una página dedicada al leasing, pero esperamos que la información aparezca en esta dirección:

| Características | Fortaleza Leasing |

| Porcentaje de financiamiento | Hasta el 90% |

| Años plazo | Hasta 25 años plazo |

| Valor de la compra residual | Del 1% al 20% del precio inicial al que compró el banco |

| Interés anual | ? |

| Rorma de garantía | El mismo bien sugeto al leasing |

| Requisitos de ingresos | Demostrar capacidad de pago |

| Avalúo | Necesario tanto para inmuebles, como bienes muebles. |

| ¿Ofrece pagos a capital? | ? |

| ¿Ofrece leasing back? | Si |

| Gastos obtención del leasing | Seguros, costos de registro, costos de tramitación (Total: cerca a un 4%-5% del valor del bien mueble o inmueble) |

BNB Leasing

BNB Leasing fue la última empresa en aparecer, se fundó en 2009, y actualmente cuenta con una participación cercana al 10% en el mercado de leasing en Bolivia.

Puedes saber más sobre BNB Leasing en su página oficial:

| Características | BNB Leasing |

| Porcentaje de financiamiento | Hasta el 90% |

| Años plazo | Hasta 25 años plazo para inmuebles, variable para muebles |

| Valor de la compra residual | Del 1% al 20% del precio inicial al que compró el banco |

| Interés anual | Del 8% al 12% anual |

| Forma de garantía | El mismo bien sugeto al leasing |

| Requisitos de ingresos | Demostrar capacidad de pago |

| Avalúo | Necesario tanto para inmuebles, como bienes muebles. |

| ¿Ofrece pagos a capital? | ? |

| ¿Ofrece leasing back? | Si |

| Gastos obtención del leasing | Seguros, costos de registro, costos de tramitación (Total: cerca a un 4%-5% del valor del bien mueble o inmueble) |

Requisitos para acceder a leasing en Bolivia

A continuación, te brindamos los requisitos esenciales para adquirir un bien inmueble o mueble mediante leasing.

Para personas naturales

- Demostrar capacidad de pago para el bien a adquirir

- Fotocopia de carnet de identidad

- Boletas de pago de los últimos seis meses a un año (para dependientes)

- Prueba de ingresos en los últimos 6 meses a un año (para independientes)

- Formulario de declaración patrimonial

- Fotocopias servicios básicos y ubicación del domicilio y del trabajo

- Fotocopia del NIT (si tiene)

Para empresas

- Demostrar capacidad de pago para el bien a adquirir

- Estados financieros de las gestiones anteriores (generalmente 3 gestiones anteriores)

- Estados financieros de la gestión curso

- Flujo de caja proyectado para el bien arrendar

- Fotocopia de declaraciones de impuestos del último año (NIT e IVA)

El leasing vs los créditos hipotecarios

El leasing tiene ciertas ventajas y desventajas frente a otras formas de financiamiento u obtención de bienes inmuebles, tanto para personas particulares como para empresas.

El leasing y las personas naturales en Bolivia

Para las personas particulares el leasing tiene ciertas ventajas y desventajas de las cuales te hablamos a continuación.

Las ventajas

La principal ventaja que el leasing brinda a las personas naturales, es que éstas pueden llegar a financiar su vivienda hasta con solamente el 10% el aporte inicial (a veces se ha ofrecido un financiamiento del 100%), frente al 20% que piden los créditos para vivienda normales. Este hecho puede ser bastante importante, ya que deja efectivo restante a la persona, y que ésta lo pueda destinar a otros usos.

Otra ventaja que brinda el leasing es que solo es necesario poner en garantía el inmueble que se va adquirir y nada más, por lo no se pone en riesgo el resto del patrimonio del arrendatario.

Una tercera ventaja es que, mientras no se termine el contrato de leasing, el arrendatario (el cliente que está adquiriendo el inmueble mediante leasing) no tiene que pagar los impuestos del inmueble.

Por lo demás, el leasing es prácticamente como cualquier otro crédito para vivienda, ofrece una cantidad de años plazo razonable, de 20 a 30 años plazo. Si no se logra pagar las cuotas, igualmente se pierde el inmueble y la opción de adquirirlo, ofrece tasas de interés de pago variables, que incluso son más altas que las de los créditos hipotecarios.

Las desventajas

La principal desventaja es que, como el inmueble no pertenece realmente al arrendatario, este tiene que mantenerlo en condiciones óptimas, y por cualquier daño o perjuicio que le ocurra al inmueble, él será responsable ante el banco, y tendrá que reponer todo perjuicio.

Otra desventaja importante es que, si se incumple con las cuotas del contrato, el arrendador (la empresa de leasing) puede simplemente revocar el contrato por incumplimiento, y quedarse con todas las cuotas que se han pagado hasta ese momento, está entidad no tiene ninguna obligación en devolverlas.

Una tercera desventaja es que la persona no podrá ser dueña del bien inmueble hasta que termine el contrato de leasing, el cual podría durar incluso de 20 a 30 años.

Aunque el leasing brinda la posibilidad de utilizar un importe menor al 20% para adquirir un bien inmueble, no permite casi ahorros en lo que se paga por el inmueble. Nosotros tenemos una guía detallada sobre cómo ahorrar cuando se compran bienes inmuebles.

El leasing y las empresas en Bolivia

El leasing tiene bastantes ventajas, pero también desventajas, para las empresas en Bolivia. A continuación hablamos de estas.

Las ventajas

La principal ventaja que ofrece el leasing a las empresas es la flexibilidad, ya que les permite adquirir capital de operaciones, del cual después la empresa puede deshacerse sin casi ningún problema, dependiendo de cómo cambian sus formas de trabajo, o sus mercados y servicios.

Otra ventaja es que les brinda una alternativa de financiamiento, y no se tiene que utilizar los créditos hipotecarios, guardando estos posibles créditos para situaciones posteriores.

Una tercera ventaja es que brinda la capacidad de reducir los impuestos que pagan las empresas, ya que los bienes en leasing no se contabilizan como capital de operaciones en el balance, sino como un gasto.

Una cuarta ventaja viene mediante Leasing Back, el cual les permite a las empresas adquirir rápidamente liquidez, vendiendo sus inmuebles y bienes de capital al banco, y después, volviéndose arrendatarios de éstos, con la posibilidad de, al final del contrato de leasing, recuperar estos bienes.

Las desventajas

La principal desventaja para las empresas es que, no tanto para inmuebles, sino para bienes muebles los porcentajes de intereses son más altos que en los créditos productivos.

Otra desventaja es el peligro de uso, ya que el arrendatario tiene que mantener los bienes inmuebles o muebles que adquirió mediante el contrato de leasing en muy buen estado y se responsabiliza de cualquier perjuicio o daño al bien, y debe reponer cualquier daño perjuicio que haya causado.

Una tercera desventaja es que la empresa no podrá ser propietaria del bien inmueble o mueble hasta que termine el contrato de leasing.

Conclusiones:

Aquí te hemos presentado todo lo relacionado al leasing en Bolivia, tanto para personas naturales como para empresas, así como para bienes inmuebles y bienes muebles. Te hemos mostrado las principales características y ofertas de las 3 empresas existentes de leasing en Bolivia, y también las ventajas y desventajas de leasing frente a los créditos bancarios normales.

Cómo pudiste ver, el leasing brinda importantes ventajas para las empresas, y también algunas ventajas para las personas naturales. En resumidas cuentas, se puede decir que esta forma de financiamiento, y también de obtención de bienes inmuebles, es bastante parecida a un crédito bancario normal, pero que tiene ventajas clave, como necesitar un menor aporte inicial por parte del cliente particular para obtener bienes inmuebles y muebles, o brindar flexibilidad, liquidez y ventajas impositivas al empresario.

Esperamos que esta información te haya servido, y si quieres saber más sobre cómo adquirir bienes inmuebles ahorrando dinero en el proceso, visita el siguiente enlace: Comprar una casa sin dinero en Bolivia ¿Es posible?.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.

2 comentarios

Milton Inofuentes

Buenas tardes. ustedes ponen al leasin como una alternativa del contrato de compraventa con pacto de rescate, mas no hay esa posibilidad en el leasin pues es una compra DEFINITIVA.

CasasenBolivia

De forma específica hablamos de leasing back, el cual te permite vender tu propio mueble temporalmente al banco y volverte inquilino de este inmueble, para después recuperarlo, saludos.