Actualizado en febrero 3, 2024

Para comprar en Bolivia un inmueble de $100,000 te pedirán un aporte mínimo del 20% ($20,000) y pagarás una cuota de entre $400 a $700 por mes. También tendrás la opción de adquirir seguros de cesantía, desgravamen y todo riesgo, que algunos bancos incluirán de forma gratuita, pero otros no.

A continuación, te brindamos una calculadora detallada y exacta, que indicará cuál será la cuota mensual, los intereses totales, los montos por seguros, y el monto total que vas a pagar por un crédito de vivienda para comprar tu casa en el país.

Esta calculadora es un complemento de nuestra guía dedicada a los créditos de vivienda en Bolivia, visita esta guía en el enlace.

¿Cómo usar este simulador?

1) Precio del inmueble

En este campo, debes indicar el precio que pagaste o acordaste con el comprador para la compra del inmueble.

En este campo no debes indicar el monto que arrojó el avalúo comercial que hizo el banco, sino el precio que realmente pagaste o vas a pagar por el inmueble.

Tampoco debes incluir en este precio los costos de los trámites para poner a tu nombre el inmueble, coloca simplemente el precio que pagarás por comprar el inmueble.

2) Aporte inicial

En este campo debes indicar el porcentaje de aporte inicial que colocaras para comprar el inmueble. El porcentaje de aporte inicial es el capital que colocas de tu bolsillo, el cual se adiciona al monto del crédito del banco para comprar el inmueble.

Por ejemplo, si un inmueble vale $100,000 y tu aporte inicial es del 20%, entonces, deberás colocar $20,000 para la compra del inmueble, y los restantes $80,000 los colocará el banco con el crédito que te está otorgando.

Para créditos de vivienda normales, los bancos casi siempre piden un aporte mínimo inicial del 20% por parte del cliente y existen algunas ofertas esporádicas que piden el 15%. En cambio, para créditos de vivienda social, el banco puede incluso financiar el 100% del inmueble, sin requerir un aporte inicial de tu parte.

Si quieres saber todos los detalles sobre cómo funcionan los créditos de vivienda en Bolivia y cómo elegir el mejor banco para tu crédito, con las mejores tasas de interés y servicios, visita nuestra guía detallada en el siguiente enlace: Los créditos para vivienda en Bolivia, guía completa.

3) Años plazo del préstamo

En este campo indica el tiempo el cual durará el crédito. Por ejemplo, un crédito a 20 años plazo, significa que tendrás que pagar durante 20 años una cuota mensual y así pagar todo el préstamo.

En Bolivia los bancos ofrecen, en general, de 2 a 30 años plazo para pagar los créditos de vivienda, tanto comunes como créditos de vivienda social.

4) Tasa de interés del contrato

La tasa de interés del contrato es “la que se firma” con el banco en el contrato del préstamo. Está taza siempre es fija y a menudo los bancos la ofrecen en sus promociones para créditos (ej. obtén tu crédito para vivienda a un 6.5% de interés + la TRe).

La vigencia de la tasa de interés del contrato permanecerá durante toda la deuda, eso significa que, aunque pasen 25 años de tu deuda, tú siempre tendrás digamos un 7% de tasa de interés qué acordaste en el contrato de deuda al principio.

Puedes cambiar la tasa de interés del contrato de un crédito mediante a) el refinanciamiento o b) la compra de cartera, como mostramos en nuestra guía dedicada a los créditos de vivienda en Bolivia.

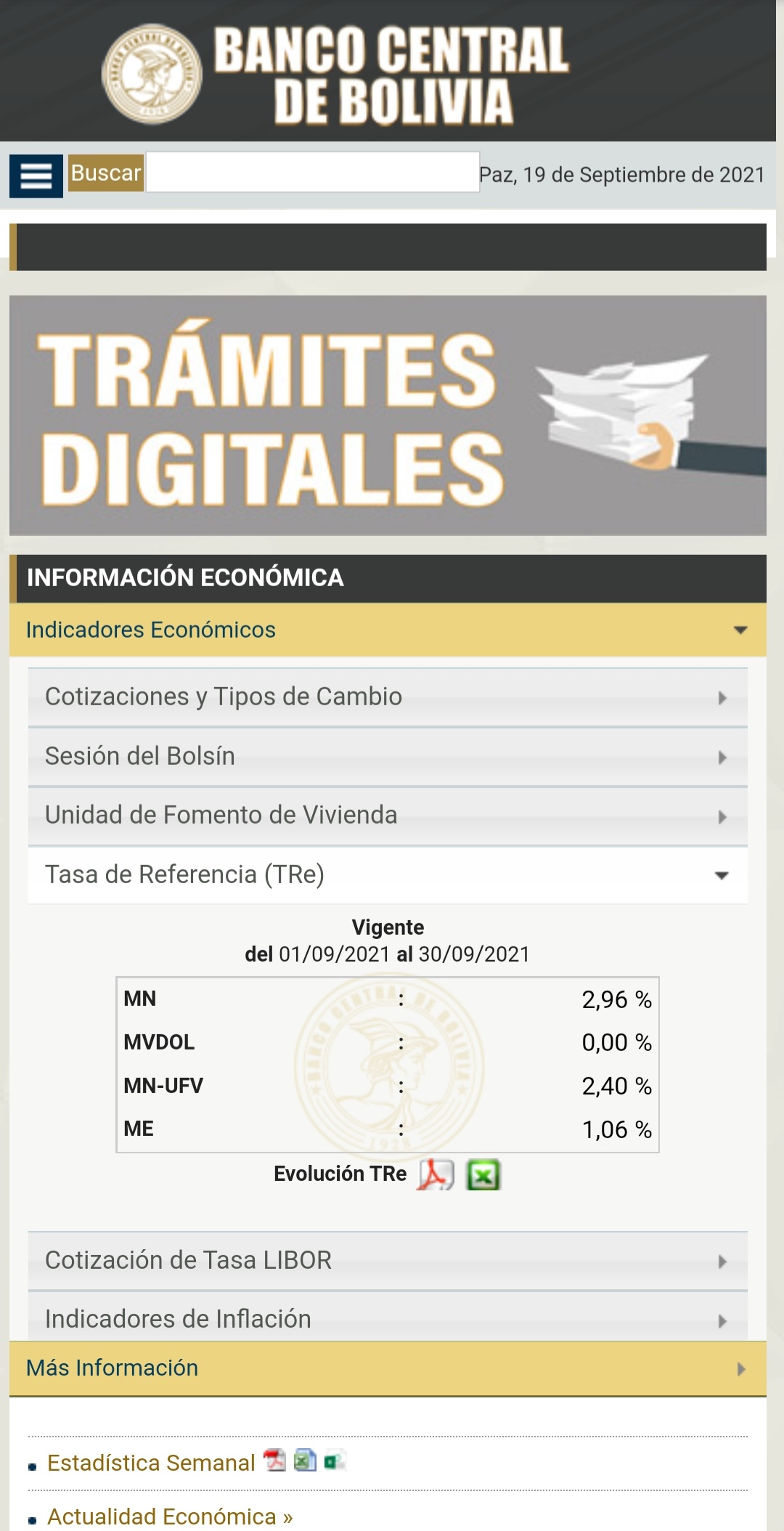

5) Valor TRe promedio

El valor promedio TRe sale de la tasa de referencia TRe (la cuál es determinada por el Banco Central de Bolivia BCB), y se suma a la tasa del contrato para determinar la tasa total del crédito de vivienda.

Está taza oscila entre el 2.5% y el 4%, o al menos éste ha sido el comportamiento que ha mostrado durante los últimos 10 años.

Podrás encontrar la tasa de referencia TRe (TRe-MN) actualizada en este enlace del BCB, como se muestra en la figura:

De todas formas, esta tasa casi siempre estará en torno al 3%, y te recomendamos que coloques este valor en la calculadora.

Tenemos una guía dedicada a la tasa TRe, con todos los detalles que debes saber, ya que éste es el valor que le da la variabilidad a la tasa de interés de un crédito de vivienda: La tasa TRe en Bolivia, todos los detalles.

6) Seguro de cesantía

El seguro de cesantía protege al deudor ante posibles faltas de ingreso a causa de despidos o adversidades que no puede controlar y paga de forma temporal las cuotas del crédito de vivienda.

Recuerda que este seguro no se aplica a cualquier falta de ingresos, solamente a ingresos por despido sin una razón justificada o falta de ingresos por fuerza mayor. Si simplemente alegas que “dejaste de recibir ingresos”, el seguro no se aplicará para este caso.

El seguro de cesantía generalmente tiene una prima de unas decenas de dólares sobre la cuota del crédito.

Debes indicar sí adquirirás el seguro de cesantía junto con tu crédito de vivienda.

7) Seguro de desgravamen

El seguro de desgravamen protege al deudor ante su posible fallecimiento, o cuando adquiere un impedimento muy grave que le impide ganar más dinero para pagar la deuda.

Entonces, si alguno de estos eventos ocurre, el seguro de desgravamen pagará la deuda restante al banco, evitando la pérdida del inmueble por la falta de ingresos.

El seguro de desgravamen también, en general, tiene una prima de unas decenas de dólares sobre la cuota del crédito.

Debes indicar sí adquirirás el seguro desgravamen junto con tu crédito de vivienda.

8) Seguro todo riesgo

El seguro todo riesgo protege a la propiedad ante posibles daños en su infraestructura y en su mobiliario. Los bancos habitualmente dan la opción de incluir este seguro en la cuota mensual, aunque no esté directamente relacionado con el crédito que se obtiene.

Está seguro tiene coberturas ante posibles situaciones de fuerza mayor, como por ejemplo, catástrofes, choques al inmueble, destrucción inesperada del mobiliario, entre otros.

El seguro todo riesgo, de igual manera, tiene comúnmente una prima de unas decenas de dólares sobre la cuota del crédito.

Indica en la calculadora sí adquirirás el seguro todo riesgo con tu crédito de vivienda.

Resultados

Cuota mensual

Este campo te indica la cuota mensual que tendrás que pagar al banco, e incluye los seguros de cesantía, desgravamen y todo riesgo, si optaste por añadirlos.

Recuerda que, la cuota mensual de tu crédito no puede pasar del 25% al 35% de tus ingresos mensuales. Los bancos no dejarán que la cuota mensual para el crédito de vivienda pase estos porcentajes.

Capital pagado

Este campo te indica el capital total que el banco te presta, y que has pagado al final del crédito, sin incluir los intereses.

Por ejemplo, si te prestaste para un inmueble de $100,000 con el 20% de aporte inicial, entonces, este campo te indicará $80,000, ya que es este el monto que te prestaste del banco (80% del precio del inmueble pagado mediante el crédito)

Intereses pagados

Este campo te indica el monto total de solamente los intereses pagados por la deuda, sin incluir el capital inicial.

Por ejemplo si te prestaste para comprar un inmueble de $100,000 con el 20% de aporte inicial a 30 años plazo, este campo te indicará $172,741, ya que este es el monto total de intereses que pagas por la deuda a 30 años plazo.

Esos intereses parecen ser realmente altos, pero si se ajustan a la inflación no son tanto así, y además, los créditos de vivienda en general no tienen mucha influencia en el en el retorno de la inversión (ROI) al comprar un inmueble. Toda la información nuestra guía dedicada a cómo invertir en bienes raíces en Bolivia.

Seguros pagados

Este campo te indica el monto total pagado por concepto de primas de los seguros, durante toda la deuda.

Por ejemplo si te preste para comprar un inmueble de $100,000, con el aporte del 20%, a 30 años plazo, e incluiste todos los seguros en la cuota mensual, ese campo indicará $21,648, ya que este es el monto total que pagas por los seguros incluidos, durante toda la deuda.

Total pagado

Este campo te indica el total pagado por el crédito, incluyendo: a) el préstamo inicial b) todos los intereses y c) todos los seguros.

Poniendo el mismo ejemplo, si te prestaste $100,000 con un aporte del 20% a 30 años plazo, incluyendo todos los seguros, este monto indicará $274,320, ya que es el monto total que pagarás, después de 30 años, por el crédito de vivienda.

Este monto puede parecer realmente alto, pero recuerda que está distribuido en 30 años y que la inflación tiene un peso muy importante. Puedes saber más sobre esto en nuestra guía dedicada a cómo invertir en bienes raíces en Bolivia.

Conclusiones:

En esta nota te brindamos una calculadora exacta que te mostró cuánto pagarás por tu crédito para vivienda en Bolivia, incluyendo la cuota mensual, los intereses totales, los seguros totales y el monto total.

Pudiste ver que, poniendo el ejemplo de un inmueble de $100,000, con un aporte del 20%, pagarás más de 3 veces el préstamo inicial, el cual es de $80,000 en este caso. Aunque el total pagado no está ajustado a la inflación.

Esperemos que esta información te haya servido, y como dijimos antes, en una inversión inmobiliaria este gran monto de más de $250,000 del ejemplo no es de tanta importancia desde el punto de vista financiero, conoce todos los detalles en nuestra guía dedicada a cómo invertir en bienes raíces en Bolivia.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.