Actualizado en febrero 10, 2025

El crédito de vivienda social en Bolivia difiere en su cálculo de los créditos de vivienda normales, ya que cuenta con ciertas restricciones (a causa de su normativa y funcionamiento) que limitan el monto y las condiciones en las cuales te puedes prestar.

Para calcular el crédito de vivienda social se toma en cuenta: la tasa de interés, los años plazo, porcentaje de financiamiento, nivel de ingresos, monto del préstamo en UFVs, tipo de inmueble a comprar, si se o no paga alquiler. Todo lo anterior determina el monto final del préstamo.

A continuación, te ofrecemos todos los detalles sobre cómo se evalúan estas variables, la forma en que los bancos calculan cuánto te van a prestar, y cuáles son las restricciones que tienes que tener en cuenta a la hora de estimar tu préstamo, y en base a esto, mejorar tus planes de adquisición de vivienda.

Como acabamos de mencionar, existen variables que influyen en cuanto te vas a poder prestar mediante el crédito de vivienda social en los bancos. Estas instituciones toman en cuenta ciertas variables y restricciones para determinar el monto de tu préstamo. Seguidamente, te las explicamos con todo detalle.

Variables que se tomarán en cuenta en el cálculo:

El crédito de vivienda de interés social lo calcularás tomando en cuenta las siguientes variables:

- La tasa de interés social*

- Las UFVs*

- La cantidad de años plazo*

- Tus ingresos mensuales

- El tipo de inmueble a comprar

- Si será compra, construcción, etc

- Si actualmente pagas alquiler o no

- El banco que eliges

*Variable incluida en la ecuación

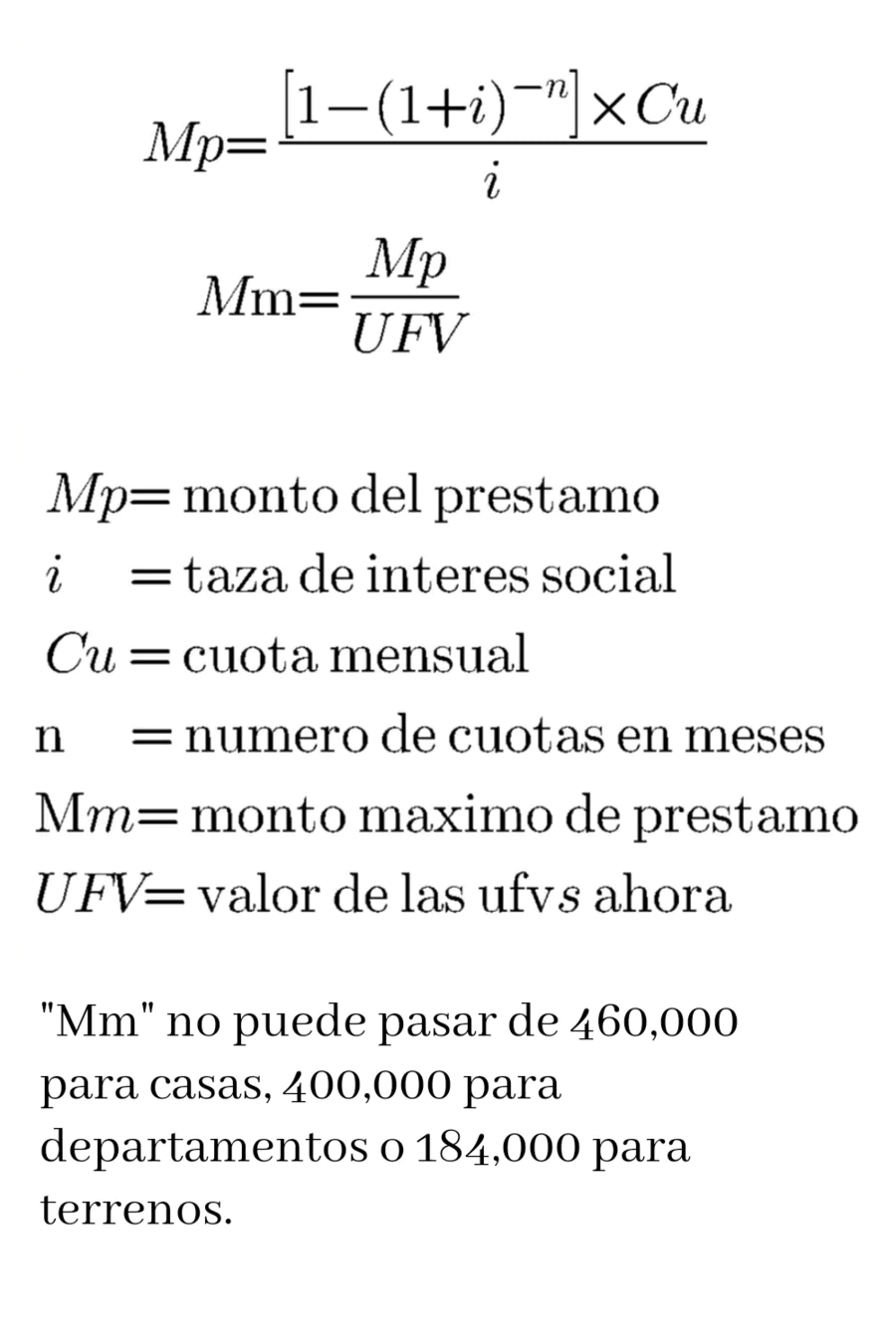

Las variables anteriores (del 1 al 3) se fusionan en una ecuación básica que indica el monto de crédito de vivienda social que puedes obtener. Esta ecuación viene del sistema francés y vale para todos los créditos de vivienda, incluido el de vivienda social.

La ecuación es la siguiente:

Solo 3 variables se incluyen en esta ecuación basica, pero tenemos una calculadora que incluye las 8 variables, para que de forma automática calcules tu crédito de vivienda social en el siguiente enlace: Herramienta para calcular el crédito de vivienda social.

A continuación, vamos a hablar de todas las variables citadas anteriormente, y de cómo tomarlas en cuenta para estimar tu crédito de vivienda social.

Mientras más alta sea la tasa de interés social menor será el monto que te podrás prestar. A pesar de que la tasa de interés no puede sobrepasar el 6.5% para cualquier de préstamo de vivienda social, existen ofertas esporádicas de bancos que ofrecen tasas menores a este porcentaje, del 5% incluso 4.5%.

La tasa de interés social “máxima” que te pueden pedir los bancos varía también de acuerdo al volumen de préstamo. Esto significa que los bancos no pueden sobrepasar estos límites, pero si pueden ofrecerte tasas menores, como se muestra en la siguiente tabla:

| Tasa de interés social máxima para cada monto de préstamo | |||

|---|---|---|---|

| Tasa de interés | 5.50% | 6.00% | 6.50% |

| Compra de vivienda | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

| Compra departamento | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 400,000 UFVs |

| Compra de terreno | hasta 184,000 UFVs | no aplica, sobrepasa el límite | no aplica, sobrepasa el límite |

| Compra de terreno + construcción | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

| Construcción | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

| Remodelación o mejoramiento | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

| Refacción o ampliación | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

| Anticretico | hasta 255,000 UFVs | de 255,001 a 380,000 UFVs | de 380,001 a 460,000 UFVs |

Mantente atento a las ofertas que los bancos puedan brindarte respecto a tasas de interés más bajas. Al momento de realizar esta redacción no existe ningún banco que ofrezca una tasa menor al 5.5%.

Tenemos una nota dedicada exclusivamente a la tasa de interés de los créditos de vivienda, incluyendo las tasas sociales y las tasas de interés normales.

2) Las UFVs

El monto de crédito de vivienda social al que puedes acceder no se mide en bolivianos sino en UFVs (unidades de fomento a la vivienda). ¿Por qué se hace esto? Pues para evitar que el monto que te puedas prestar disminuya con el tiempo, a causa de la inflación.

Las UFVs son una unidad de cuenta financiera que ajusta el monto que te puedes prestar evitando que la inflación afecte a este monto. Fueron creadas en 2001 y en ese momento una UFV equivalía a 1 boliviano, ahora (2025) una UFV equivale más o menos a 2.6 bolivianos.

Por ejemplo:

Para entender mejor esto pongamos un ejemplo, si hace 19 años (2001) te podías prestar 100,000 UFVs, entonces te podías prestar 100,000 bolivianos, porque una UFV equivalía a 1 boliviano. Pero ahora con esas mismas 100,000 UFVs te puedes prestar 260,000 bolivianos, porque ahora una UFV equivale a 2.6 bolivianos.

- 100,000 UFVs x 1 = bs. 100,000 (en 2001)

- 100,000 UFVs x 2.6 = bs. 260,000 (en 2025)

- Bs. 100,000 del 2001 equivalen a bs. 260,000 del 2025

- Los 2 montos comprarían la misma casa

Cómo puedes ver, el monto en bolivianos que te puedes prestar aumentó ya que ahora un boliviano vale mucho menos que un boliviano hace 24 años y esto lo compensa la UFV. Las UFVs cambian de valor cada día y el Banco Central de Bolivia tiene una página actualizada donde indica su valor actual, puedes visitarlo en el siguiente enlace.

En el siguiente enlace te mostramos cómo se relacionan las UFVs con crédito de vivienda social, y además, cómo se calcula y cuál es su naturaleza: Las UFVs y el crédito de vivienda social.

3) Tus ingresos mensuales

Tus ingresos mensuales afectan a la cantidad máxima de crédito social a la que puedes acceder. Mientras más alto sean tus ingresos mensuales, más crédito puedes obtener.

Es importante hacer notar que actualmente la mayoría de los bancos exige un ingreso de al menos 4,500 bolivianos para hacer viable el crédito. A pesar de que la norma dice que cualquier monto es aceptable, en la práctica los bancos difícilmente otorgan créditos a personas con ingresos menores a 4,500 bolivianos.

La cuota para pagar el crédito de vivienda social se fijará de entre el 30% al 45% de tus ingresos. Este porcentaje dependerá de:

- Tu historial crediticio,

- Si pagas o no alquiler

- Si estás pagando o no otros créditos

- El monto de tus ingresos mensuales

4) El tipo de inmueble a comprar

El monto máximo de préstamo también depende del tipo de inmueble al que destines el crédito, dependiendo de:

- Si es una casa

- Si es un departamento

- Si es un terreno

- Si es un terreno que incluye una casa

En la siguiente tabla te mostramos el monto máximo que puedes prestarte de acuerdo al tipo de inmueble:

| Tipo de inmueble | Monto máximo de préstamo |

|---|---|

| Terreno | 184,000 UFVs |

| Terrreno + contrucción* | 460,000 UFVs* |

| Departamento | 400,000 UFVs |

| Casa | 460,000 UFVs |

5) La operación inmobiliaria (compra, contrucción, etc)

El monto del crédito social también dependerá de si será para compra, construcción, remodelación, etcétera. Todas estas son operaciones inmobiliarias. Hay que decir que el monto final del préstamo no depende mucho del tipo de operación inmobiliaria, ya que para todas estas el límite es el mismo 460,000 UFVs, a excepción de los terrenos y los departamentos. Las transacciones que abarca el crédito son:

- Compra de casa (máximo 480,000 UFVs)

- Compra de departamento (máximo 400,000 UFVs)

- Compra de terreno (máximo 184,000 UFVs)

- Compra de terreno más construcción (máximo 480,000 UFVs, el valor del terreno no debe superar el 40% del valor de todo el proyecto: terreno + construcción)

- Remodelación, ampliación, mejoramiento y refacción (máximo 400,000 UFVs)

- Construcción solamente (máximo 400,000 UFVs)

- Anticrético (máximo 400,000 UFVs)

*El valor total del terreno debe sobrepasar el 40% del total del valor de la vivienda, si el crédito se destinará a la compra del terreno más la construcción sobre este.

6) Si actualmente pagas alquiler o no

Sí pagaste alquiler los últimos 12 meses, serás capaz de pedir una mayor cuota mensual, y por tanto, una mayor cantidad de préstamo.

Si estás pagando alquileres, la cuota mensual del crédito social podrá ser de hasta del 45% de tus ingresos. Si no pagas alquiler, la cuota mensual no podrá ser mayor 30%-35% del monto de tus ingresos.

Estas tasas no son exactas y dependen de cada banco. Pero, por norma, ellos deben otorgar porcentajes de cuota más altos a personas que pagan alquileres.

7) La cantidad de años plazo de la deuda

A los bancos se les permite variar los años plazo que te ofrecen para pagar tu deuda, pero generalmente son a largo plazo desde los 15 hasta los 30 años. Mientras más extensos sean los años plazo más te podrás prestar ya que tú cuota mensual será menor, porque está repartida entre muchos más años. Ten en cuenta que para créditos de vivienda social no hipotecarios, los años plazo máximo son 5.

En la siguiente tabla puedes ver todos los detalles qué tiene el crédito de vivienda social para los años plazo de la deuda:

| Crédito de vivienda social hipotecario | Crédito de vivienda social no hipotecario | |

|---|---|---|

| Años plazo máximos | 30 años plazo | 5 años plazo |

| Compra de vivienda | disponible | no |

| Compra departamento | disponible | no |

| Compra de terreno | disponible | no |

| Compra de terreno + construcción | disponible | no |

| Construcción | disponible | disponible |

| Remodelación o mejoramiento | disponible | disponible |

| Refacción o ampliación | disponible | disponible |

| Anticretico | no | disponible |

Otro aspecto importante es que, en la práctica, los bancos no otorgan una deuda extensa o de muchos años plazo a créditos de interés social para anticrético, remodelación, o construcción. Estos créditos generalmente sólo se dan a 5 a 10 años plazo. Para los créditos de compra en general el tiempo qué ofrecen va desde los 15 a los 30 años plazo. La cantidad exacta de años plazo depende de cada banco.

Ten en cuenta que mientras más años plazo tenga tu crédito social para ser pagado, mayor será el monto total que deberás pagar al final al banco, ya que los intereses, aunque sean fijos, corren por muchos más años.

Tenemos una nota dedicada exclusivamente a cómo ahorrar dinero cuando te prestas para un crédito hipotecario, sin importar si es un crédito de vivienda social o otro tipo de crédito.

8) El banco que eliges

El banco que eliges es una variable es muy importante, ya que últimamente muchos bancos, aunque no todos, están poniendo más restricciones para adquirir este tipo de créditos, como por ejemplo:

- No ofrecer un financiamiento del 100% para la compra del inmueble.

- No realizar préstamos cuando los ingresos son menores a 4,500 bolivianos, aunque por norma cualquier monto es aceptable.

A causa de esta situación, es mejor que consultes a cada banco cuáles son sus condiciones específicas para este crédito, si es capaz de ofrecer un financiamiento del 100%, y si puede otorgar créditos a ingresos menores de 4,500 bolivianos. Puedes ver en el siguiente enlace la revisión que hicimos de los mejores bancos para obtener un crédito de vivienda social.

En el siguiente enlace evaluamos a todos los bancos que ofrecen este crédito, junto con sus ofertas: Revisión: Los mejores bancos para el credito de vivienda social.

En otra nota hemos creado una calculadora neutral, con resultados que no se parcializan a ningún banco, para que calcules tú posible monto del crédito de vivienda social, y tomando en cuenta sus condiciones y las 8 variables de las que hablamos anteriormente.

Puedes visitar este simulador en el siguiente enlace: Calculadora neutral de crédito de vivienda social.

Ahora te vamos a hablar como deberías utilizar esta calculadora, que en realidad son dos calculadoras:

- La 1ra, que calcula el monto máximo de préstamo al que puedes acceder mediante el crédito de vivienda social.

- La 2da, que calcula si este monto está dentro de los límites en UFVs determinados por el crédito de vivienda social.

Todos los detalles están en la calculadora del enlace, visítala para realizar la estimación y el cálculo de tu crédito de vivienda social de forma automática y detallada.

Conclusiones:

En esta nota te hemos presentado todo lo relacionado al cálculo del crédito de vivienda social, cómo los bancos realizar este cálculo y qué normas rigen éste. Te hemos mostrado además cómo influye esta variable en el cálculo del crédito, por último te presentamos 2 calculadoras neutrales y automáticas para estimar tu préstamo de vivienda social.

Conocer mejor todos los aspectos que influyen a la hora de determinar el monto de tu préstamo de vivienda social te permite tomar las mejores decisiones en base a este, esperamos haberte dado toda la información y herramientas para lograrlo.

Si te interesa un análisis completo y detallado de todo lo relacionado al crédito de vivienda social, sus requisitos, pasos, detalles, ventajas y desventajas, entre otros, visita el siguiente enlace, donde analizamos este crédito a fondo: Crédito de vivienda social, la guía definitiva.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.