Actualizado en febrero 3, 2024

En esta guía definitiva sobre la venta (también llamada compraventa) con pacto de rescate o retroventa, vamos a conocer todos los detalles acerca de esta figura jurídica, incluyendo sus objetivos, utilidad, funcionamiento, precauciones, ventajas desventajas, pasos, requisitos y alternativas, entre otros.

La venta con pacto de rescate en Bolivia es una forma de crédito riesgoso, que consiste en vender un inmueble de forma temporal a cambio de un préstamo, con la esperanza de recuperar el inmueble después de pagar la deuda. Es rápida pero costosa, y el riesgo de perder el inmueble es muy alto.

Aquí podrás conocer todos los detalles relacionados a la venta con pacto de rescate, la cual a menudo se considera como una “forma de préstamo indirecto” e inferior a otras formas, como los anticréticos o las hipotecas.

Sabrás también cómo llevar a cabo una compraventa con pacto de rescate en Bolivia, así como la normativa y las etapas que tiene. Al final de esta lectura conocerás, con todo detalle, este instrumento legal e inmobiliario para usarlo en tu beneficio.

¿Qué es una compraventa con pacto de rescate?

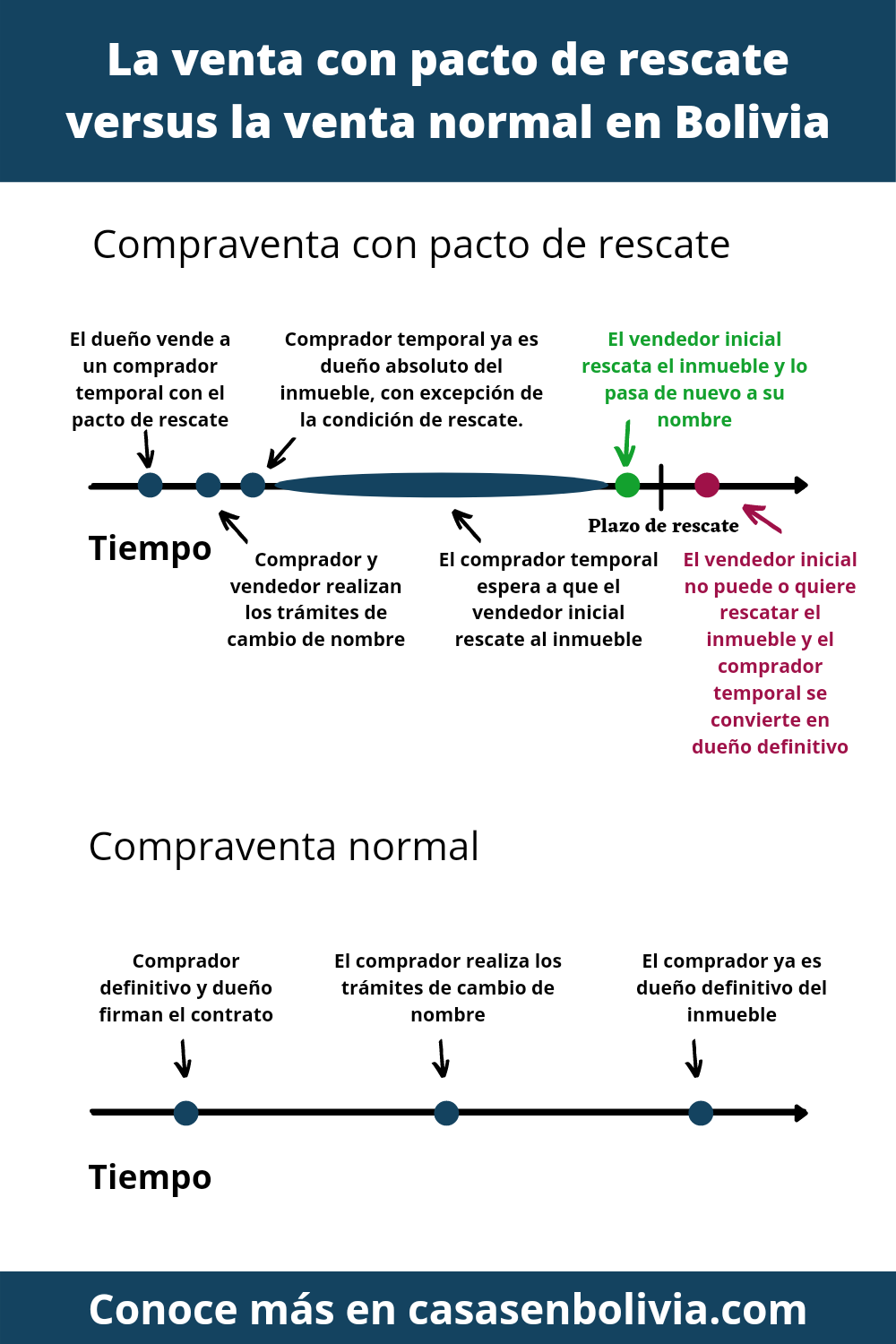

Una compraventa con pacto de rescate es lo mismo que una compraventa normal de un inmueble, con la única diferencia de que:

- En la cláusula del contrato se especifica que se puede recuperar o rescatar el inmueble después de un tiempo determinado (cláusula de pacto de rescate o de retroventa).

Una compraventa con pacto de rescate es como una venta temporal de un inmueble, el que compra el inmueble será dueño de éste, de forma temporal hasta, que el vendedor inicial “recompre o rescate” el inmueble, ya que esta posibilidad está especificada en el contrato.

Entonces pueden suceder dos cosas:

- Si después del tiempo determinado en el contrato (2 años como máximo), el vendedor inicial recompra o rescata el inmueble, este vuelve a su nombre de forma absoluta. El comprador temporal está obligado a devolver el inmueble si el vendedor tiene el dinero para rescatarlo.

- Si después del tiempo determinado en el contrato, el vendedor inicial no puede o no quiere recuperar o rescatar el inmueble, el inmueble queda definitivamente a nombre del comprador, que pasa de ser dueño temporal a ser el dueño definitivo del inmueble. Si después de este plazo el vendedor inicial quiere recuperar el inmueble, ya no podrá, bajo ninguna circunstancia o demanda.

Por estas características y cualidades de la compraventa con pacto de rescate, a menudo se utiliza para obtener préstamos (o como un instrumento de préstamo indirecto) para los cuales se da en garantía el inmueble, vendiendolo de forma temporal y esperando recuperarlo antes de que venza el plazo de rescate.

Por esto se dice que una compraventa con pacto de rescate es en realidad una forma de préstamo indirecto.

Aún así, existen formas mucho mejores para obtener un préstamo en casi todos los casos, estas formas son: a) el anticrético, b) el leasing back y c) la hipoteca. Nosotros creemos que, en casi todos los casos, estas opciones son muy superiores a la compraventa con pacto de rescate, aunque ésta podría ser la mejor opción según sea tu situación personal.

Utilidad de la compraventa con pacto de rescate

- Para obtener un préstamo, y ofrecer la venta temporal del inmueble como una garantía.

- Para obtener el préstamo de forma rápida o inmediata, y no tener que esperar los trámites normales para un préstamo del banco.

- Para obtener un préstamo mayor, ya que el banco no presta todo lo que vale el inmueble sino sólo un porcentaje.

Nosotros no recomendamos, salvo contadas excepciones, el uso de la compraventa con pacto de rescate para obtener un préstamo, ya que involucra muchos riesgos de perder el inmueble, y además, de intereses injustos e incluso estafas.

Opciones como a) el anticrético, b) la hipoteca y c) el leasing back son mucho mejores, con más beneficios y menos riesgosas para obtener dinero en efectivo de un inmueble.

Funcionamiento de una compraventa con pacto de rescate en Bolivia

Veamos a continuación la forma en que funciona una compraventa con pacto de rescate en Bolivia, así como su normativa y sus características.

Las 4 fases de una compraventa con pacto de rescate

- El dueño del inmueble vende este de forma temporal.

- El comprador temporal se vuelve dueño absoluto del inmueble.

- Se llega a la fecha de recuperación del inmueble.

- Se ejecutan acciones en base a si se rescata o no el inmueble.

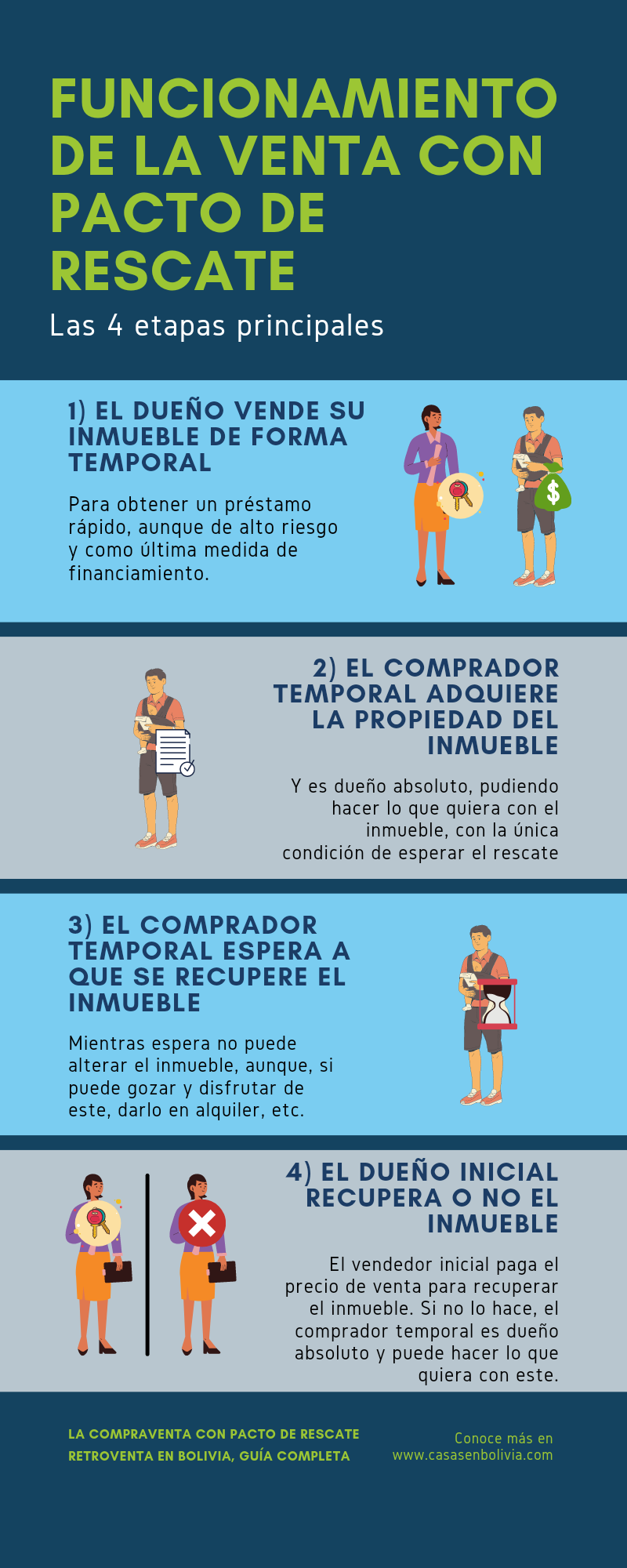

1) El dueño del inmueble vende éste de forma temporal

El dueño del inmueble vende este como si fuera una venta inmobiliaria normal, pero añadiendo una cláusula o condición extra al contrato (cláusula de pacto de rescate o de retroventa), la cual indica que tendrá la opción de recuperarla (derecho de rescate) hasta una fecha determinada, si logra pagar el precio por el cual lo vendió en un principio,

Por ley para recuperar el inmueble el dueño inicial tendrá que pagar otros gastos, como gastos por transferencia, posibles gastos de reparación, y similares (Art. 645 del Código Civil de Bolivia).

2) El comprador temporal se vuelve dueño absoluto del inmueble

El comprador temporal se convierte en el dueño absoluto del inmueble, a efectos legales, y a lo único que estará obligado es:

- A preservar el inmueble hasta el término de rescate, esperando a ver si se cumple o no el rescate de éste.

- A devolver el inmueble de forma obligatoria, si el vendedor obtiene el dinero para recomprar el inmueble, hasta el plazo que dice el contrato.

3) Se llega a la fecha de recuperación del inmueble

Una vez llegado el plazo de recompra, para que el vendedor “recupere o rescate” el inmueble, pueden suceder dos cosas:

- a) Que el vendedor inicial efectivamente recompre el inmueble, y por tanto lo rescate, pagando todo el monto de rescate, el cual consiste en el precio inicial de venta más otros pagos como dijimos antes.

- a) Que el vendedor inicial no pueda, o no quiera recomprar el inmueble y pagar el monto de rescate, y por tanto, este mueble ya no podrá ser recuperado después, ya que el contrato tiene un plazo o término impostergable.

Por ley el plazo máximo de rescate de un inmueble es de 2 años (o menos si esto está indicado en el contrato), después de este plazo, no importa que se tenga el dinero, ya no se podrá recuperar el inmueble.

4) Se ejecutan acciones en base a si se rescata o no el inmueble

Dependiendo de si se ha rescatado o no el inmueble, se realizan los trámites correspondientes para recomprar el inmueble de forma legal y ponerlo a nombre del vendedor inicial, o dejarlo definitivamente a nombre del comprador, que ya se convertirá en el dueño permanente.

Hay varias sendas legales para posibles situaciones que puedan presentarse, por ejemplo: que el comprador temporal no quiera devolver el inmueble (en este caso el vendedor inicial tiene 8 días presentar un reclamo legal y forzar la recuperación del inmueble), que el comprador temporal haya revendido el inmueble, que existan varios copropietarios que realizaron el pacto de rescate, etc.

Muchas de estas posibles situaciones y conflictos están regulados por la normativa de la compraventa con pacto de rescate, hablamos de esto a continuación.

Los intereses a pagar en una compraventa con pacto de rescate

Una compraventa con pacto de rescate es una simple compraventa de bien inmueble con cláusulas adicionales, entonces, no es un préstamo y no se pueden incluir intereses en este contrato.

Tampoco se puede cobrar un precio adicional de rescate que sea diferente al precio en el cual se lo vendió en un inicio (Art. 645 del Código Civil)

Entonces: ¿dónde se cobran los intereses por el préstamo indirecto de una compraventa con pacto de rescate?

Para solucionar este problema del cobro de intereses se debe realizar un contrato adicional de préstamo, en el cual se especificará la tasa de interés que acordarán las partes, y que por ley, no puede ser superior al 3% mensual.

Normativa

La normativa principal para la compraventa con pacto de rescate se encuentra en:

- La Sección VII, del Capítulo 1, del Título 2 del Código Civil, (desde el artículo 641 al 650). Puedes descargar el Código Civil de Bolivia, actualizado al 2020 en este enlace.

Otra normativa importante (aunque no toda) está en:

- Todas las normas que rigen a los contratos generales y de compraventa en Bolivia.

- El artículo 413 del Código Civil, que habla sobre las penalidades por sobrepasar la tasa del interés máxima convencional (del 3% mensual), las cuales no excluyen posibles sanciones penales.

- Los artículos 497 al 502 del Código Civil, que hablan sobre la retroactividad, la cual se aplica a la compraventa con pacto de rescate, e indica que los frutos del inmueble (ej. alquileres) no se devuelven al vendedor inicial mientras el comprador temporal sea dueño del inmueble.

- El artículo 579 del Código Civil, el cual habla sobre la responsabilidad del comprador temporal sobre el inmueble.

Los artículos 641 al 650 del Código Civil contienen la normativa más importante para la compraventa con pacto de rescate, por ejemplo: a) el derecho de rescate sobre terceros adquirentes del inmueble, b) cómo se rescata el inmueble cuando existen copropietarios, c) cuando existen herederos, d) cuando existen hipotecas, e) cuando existen herederos por parte del comprador temporal, etc.

No te olvides conocer y consultar detenidamente sobre estas normas si vas a realizar una compraventa con pacto de rescate.Puedes descargar el Código Civil de Bolivia, actualizado a finales del 2020, en este enlace.

Características técnicas

A continuación te mencionamos algunas características técnicas de la compraventa con pacto de rescate.

La compraventa con pacto de rescate:

- Se basa en un contrato llamado “contrato de compraventa con pacto de rescate”.

- Este contrato es como un contrato común de compraventa de inmueble, pero tiene cláusulas adicionales para incluir un posible rescate del inmueble, mediante el “derecho de rescate” a favor del vendedor.

- Este contrato está caracterizado en la Sección VII del Capítulo I del Título 2 del Código Civil de Bolivia (Art. 641 al 650).

- Todo lo que no está normado en esta sección se norma por las leyes que rigen los contratos en general en Bolivia.

- Este contrato se basa en las “condiciones suspensivas y resolutorias” que pueden convertirse en “condiciones cumplidas o fallidas”, dependiendo de si se rescata o no el inmueble.

- El derecho a rescate del inmueble se puede preservar con una “anotación preventiva” en Derechos Reales.

- El término para rescatar el inmueble es de 2 años como máximo (para bienes muebles es de 1 año como máximo).

- Se puede pedir una “oferta de pago y consignación para forzar la recuperación del inmueble” hasta 8 días después de vencido el plazo de rescate.

- El que rescaté el inmueble debe pagar el precio de rescate de éste (estipulado en el contrato) más gastos de transferencia y mejoras que hayan aportado valor al inmueble (Art. 645 C.C.).

- Los frutos del inmueble no son retroactivos (no se devuelven).

- El plazo de rescate es impostergable más allá de los 2 años.

- El comprador debe preservar el inmueble hasta ver si se cumple o no su rescate, es su responsabilidad, sino pierde su derecho a recuperar lo que pagó por el inmueble (Art. 579 del Código Civil).

- El contrato de compraventa con pacto de rescate no admite cláusulas de intereses ya que es una venta y no un préstamo. Por esta razón, para cobrar intereses en esta compraventa se debe realizar un contrato adicional de préstamo que especifique los intereses que acordarán las partes.

Ventajas y desventajas de la compraventa con pacto de rescate

Advertencia:

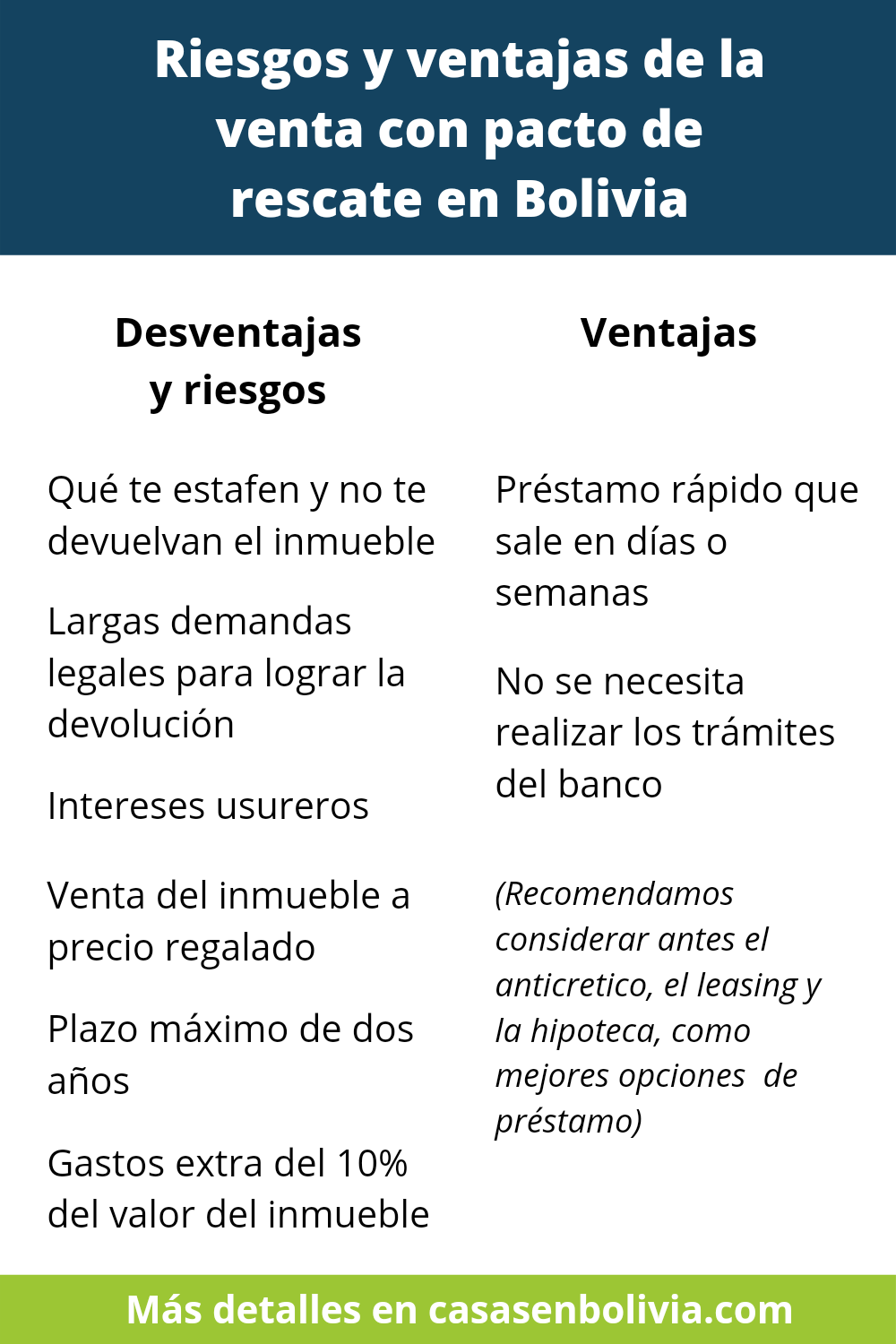

Como dijimos en un principio, nosotros no recomendamos la compraventa con pacto de rescate. Existe el riesgo de perder el inmueble y también el riesgo de estafas y cobro de intereses y precios del rescate usureros.

Se debería tratar a toda costa antes: a) realizar anticréticos, b) utilizar el leasing back, o c) obtener hipotecas, para conseguir un préstamo por un inmueble.

Ventajas

a) Se obtiene un préstamo alto por el inmueble

Cuando se realiza una compraventa con pacto de rescate, se vende el inmueble a su precio de mercado, esto significa que el vendedor obtendrá una suma bastante más alta que si lo hipotecara o pusiera en anticrético. Si utilizara el leasing back como alternativa, probablemente obtendría casi la misma cantidad.

No se debe aceptar bajo ninguna circunstancia precios más bajos por la venta del inmueble que su precio de mercado, ya que siempre habrá alguien dispuesto a pagar un poco menos por aceptar la cláusula de pacto de rescate en el contrato, pero este “un poco menos” no debería ser mayor al 20%-30%”.

Además, la ganancia del comprador temporal está en los intereses que se cobran por este préstamo indirecto, y no en una venta a precio muy rebajado.

El que vende de forma temporal su inmueble siempre debería buscar vender al precio más alto posible y así disminuir el riesgo de perder mucho dinero, si al final no puede pagar el inmueble. Si no necesita todo este préstamo, puede guardar la parte que no necesita en el banco y esperar al término del rescate, para juntarla con el resto y recuperar el inmueble.

¿Qué hacer si la pérdida del inmueble es inevitable y se perderá mucho dinero por esto? En la sección al final de esta guía puedes ver posibles salidas a esta difícil situación: sección.

b) Se obtiene el dinero al contado en forma más rápida

Con la compraventa con pacto de rescate se evitan los trámites en el banco, los requisitos de demostrar ingresos para un préstamo, o el hecho de buscar anticresistas que tomen el anticrético.

Una venta con pacto de rescate es una solución rápida, que puede ser la mejor opción en algunas situaciones.

c) Opción viable para préstamo si no es tan importante recuperar después el inmueble

Si el que vende no está realmente interesado en recuperar el inmueble, o pensaba venderlo después de todas formas, aunque tal vez contemplaba la posibilidad de rescatarlo, puede optar por una compraventa con pacto de rescate para simular una simple venta de un inmueble, pero aún conservar la posibilidad de un rescate de éste si fuera necesario.

Desventajas

a) Se pierde la titularidad del inmueble

Con la compraventa con pacto de rescate, la persona en realidad vende su inmueble a otra persona y le da total autoridad sobre éste, con la única excepción, de que tiene la posibilidad de recuperarlo.

Está situación puede tener muchas desventajas, por ejemplo: dejar de percibir los frutos o beneficios del inmueble, darle demasiadas libertades al comprador temporal, ser incapaz de sacar créditos adicionales por este inmueble, no poder venderlo cuando fuera necesario, peligro de fraude, etc.

b) Ya no se obtienen los frutos del inmueble

Una vez que el inmueble se ha vendido de forma temporal a otra persona, esta otra persona gozará de todos los frutos del inmueble, como por ejemplo: rentas de alquiler, uso como vivienda, uso en producción, etcétera. Esto es totalmente diferente a por ejemplo una hipoteca, donde el dueño que obtiene el préstamo sigue gozando de los frutos del inmueble.

c) Los intereses son puestos de forma arbitraria

Los compradores temporales pueden incluso aprovecharse de la necesidad de los vendedores y cobrarles tasas de intereses muy altas, o precios de compra muy bajos. En la última sección de esta guía hablamos sobre posibles salidas a esta situación desventajosa, ir a la sección.

Los intereses de una compraventa con pacto de rescate se deben colocar en otro contrato adicional de préstamo entre el comprador y el vendedor, en el cual se indicará la tasa de interés.

La ley dice que para cualquier préstamo, el interés mensual no puede pasar por ley del 3% (Artículo 409 del Código Civil). Este artículo del Código Civil no se aplica a una compraventa con pacto de rescate, ya que desde el punto de vista legal, esta no es un préstamo, sino más bien una forma de compraventa, por tanto, se debe realizar otro contrato adicional de préstamo.

d) Se deben pagar altos costos de transferencia del inmueble

El que obtiene el dinero por la venta del temporal del inmueble es el que paga los costos de la transferencia, los cuales pueden ascender hasta un 8% a 10% del precio total del inmueble (4% a 5% para la venta inicial + 4% a 5% para la recompra en el rescate).

En estos gastos incluyen: a) el precio por el impuesto a la transferencia del inmueble, b) el pago de aranceles en Derechos Reales, c) el pago del avalúo, d) el pago de la asistencia técnica y legal, entre otros.

En realidad los costos de transferencia para una venta normal son del 4% al 5%, pero si se rescata el inmueble esta transferencia se realizará dos veces, una transferencia en la venta inicial y otra transferencia en el rescate, por tanto el total es del 8% al 10% del valor del inmueble.

Estos costos de transferencia pueden ser pagados en un principio, o ser dejados para pagarse al final cuando se rescata el inmueble. Pero siempre, por ley, el vendedor inicial es el que paga estos gastos (Art. 645 del Código Civil)

e) Cualquier mejora o reparación hecha debe ser devuelta

Como dice el Artículo 645 del Código Civil boliviano, el vendedor inicial está obligado a pagar cualquier mejora que haya agregado al valor al inmueble (dentro de los límites del aumento), o cualquier reparación que haya hecho el comprador temporal, para poder rescatar el inmueble.

f) El plazo de recompra es corto, de 2 años como máximo

A diferencia de un anticrético que puede ser de forma indefinida y puede pasar de persona en persona, o un leasing back o hipoteca que pueden durar hasta 30 años plazo, la compraventa con pacto de rescate, por ley, tiene un límite de 2 años plazo como máximo para el rescate.

Esta situación limita mucho la flexibilidad financiera del vendedor inicial, y en muchos casos le será imposible reunir el dinero para recuperar el inmueble en este tiempo.

g) No hay seguridad y garantía como la que ofrecería un banco

Existen casos y problemas acerca de compradores temporales que se aprovechan de las necesidades y urgencia de los vendedores iniciales poniendo las condiciones injustas, precios irrisoriamente bajos, además de posibles estafas y conflictos legales entre partes.

Por otro lado un banco o institución financiera parecida, o incluso un anticrético (el cual está muy bien regulado mediante su anotación preventiva en Derechos Reales), son opciones más seguras y estables para acceder a préstamos por un inmueble.

h) Se debe pagar la suma total del inmueble antes del plazo establecido

Si por alguna razón no se puede pagar el rescate del inmueble antes del plazo establecido en el contrato (2 años como máximo), no habrá ninguna forma legal de de recuperar el inmueble bajo ninguna circunstancia.

Como dice el Artículo 643 del Código Civil: “El término establecido por la ley es perentorio e improrrogable.”

i) Para el comprador, si arruina el inmueble no recuperará su dinero

El comprador temporal tiene la responsabilidad sobre el inmueble, hasta que el vendedor inicial pueda o no rescatarlo. Si este comprador temporal arruina o desaparece el inmueble, no podrá pedir su dinero de vuelta (Inciso 5 del Art. 579 del Código Civil).

Si sucede que el comprador temporal arruina o desaparece el inmueble, según este artículo, el vendedor inicial queda liberado de cualquier obligación pendiente relacionada al inmueble.

Alternativas a la compraventa con pacto de rescate

A continuación, te mostramos los detalles de las alternativas a la compraventa con pacto de rescate, y porque creemos que son opciones superiores a ésta.

1) El anticrético

Desde nuestro punto de vista, el anticrético es, de lejos, la mejor alternativa a la compraventa con pacto de rescate, y también la mejor alternativa para cualquier préstamo inmobiliario.

Ya que tiene las siguientes importantes ventajas:

- Es un préstamo indefinido, sin fecha de caducidad

- No se pagan intereses (tasa del 0%)

- No se necesita realizar trámites en el banco

- Se puede aumentar el monto por el anticrético en el futuro

- Está bien normado en las leyes bolivianas (gravamen por anticrético obligatorio en Derechos Reales)

- No se pagan cuotas mensuales

- El inmueble sigue estando a tu nombre

- Existe poco riesgo de estafa para ambas partes

Tenemos una guía completa sobre el anticretico en Bolivia, con todos los detalles pasos requisitos y además las precauciones que debes tomar, en el siguiente enlace: Anticréticos en Bolivia, precauciones, pasos y requisitos.

2) El Leasing Back

El Leasing Back es creemos, la 2da mejor alternativa a la compraventa con pacto de rescate. Este instrumento financiero se basa en que: a) el banco compra el inmueble y b) después se lo alquila al vendedor inicial, a cambio de una cuota mensual. Una vez pagadas todas las cuotas, el vendedor inicial puede rescatar el inmueble por un valor residual.

El Leasing Back tiene las siguientes ventajas:

- El valor al que compra el banco el inmueble es cercano al valor de mercado.

- El banco que ofrece el leasing back puede ofrecer tiempos de pago de hasta 30 años plazo.

- Ofrece la seguridad de un banco, evitando posibles riesgos de estafas e intereses usureros.

- Se puede disfrutar de los frutos del inmueble (ej. usarlo para vivir o para producción).

Tenemos una guía completa sobre el leasing y el leasing back, donde puedes ver todos los detalles para realizar esta operación financiera, así como todos los pasos y requisitos, en el siguiente enlace: Leasing en Bolivia, guía completa.

3) La hipoteca

La hipoteca es la forma más común de obtener un préstamo por un inmueble, como todos sabemos, tienen ciertos requisitos, trámites, ventajas y desventajas que a veces no pueden ser los mejores.

De todas formas, creemos que las hipotecas son mucho más viables, ya que brindan beneficios como: más años plazo, el hecho de no perder los frutos del inmueble (como alquileres), el pago lento de la deuda en cuotas, tener la seguridad de un banco, y lo más importante, no ceder la titularidad de un inmueble a otra persona, entre otros.

La hipoteca debería ser considerada como una opción superior a la compraventa con pacto de rescate, por lo que mencionamos arriba, además del hecho de que un inmueble gana valor a lo largo del tiempo, y perderlo sería una gran pérdida financiera a futuro.

¿Cómo realizar una compraventa con pacto de rescate?

Condiciones

Para realizar una compraventa con pacto de rescate debes cumplir las siguientes condiciones:

- Contar con un inmueble a tu nombre, o ser copropietario de alguno.

- Tener en mente la posibilidad de que podrías perder el inmueble de forma definitiva.

- Tener en mente la posibilidad de que el contrato de compraventa con pacto de rescate susceptible a intereses desmedidos y usureros, precios de venta muy bajos, también a posibles estafas y fraudes.

- Tener en general en cuenta de que este será un préstamo de alto riesgo, y que se podría perder el inmueble.

- Saber que tendrás que devolver todo lo que te pagaron por el inmueble, más los costos de transferencia, que pueden llegar a ser del 10%, y todo esto en un solo pago.

Requisitos

Los requisitos, en general, serán los que se exigen para un proceso de compraventa normal de un inmueble, con el añadido de que el contrato no será uno de “compraventa normal” sino un “contrato de compraventa con pacto de rescate”.

Puedes ver los requisitos generales para la compraventa general de un inmueble desde el punto de vista del comprador, en el siguiente enlace: Pasos y requisitos para la compra de un inmueble en Bolivia. Sabiendo estos, puedes tener una idea de qué requisitos necesitarás para realizar una compraventa con pacto de rescate.

Pasos

Para realizar una compraventa con pacto de rescate se debe realizar los siguientes pasos generales:

- Encontrar a los posibles compradores temporales.

- Realizar el avalúo comercial para determinar el valor del inmueble.

- Determinar las condiciones del contrato, el precio de venta del inmueble (el cual debería ser igual al precio de mercado), el plazo de rescate, el contrato adicional de préstamo, la cláusula de oponibilidad a terceros, entre otros.

- Celebrar el contrato, y realizar el reconocimiento de firmas.

- Elevar el contrato a documento público, mediante una minuta, en un notario de fe pública.

- Anotar preventivamente el inmueble en Derechos Reales (este es un paso crítico para evitar estafas). El vendedor inicial debe realizar una “anotación preventiva” en Derechos Reales, indicando que el inmueble está sujeto a una compraventa con pacto de rescate.

- Rescatar el inmueble antes de que se cumpla el plazo de rescate, pagando el precio de rescate indicado en el contrato. una vez rescatado realizar todos los cambios correspondientes en Derechos Reales.

- Si el comprador evita devolver el inmueble, iniciar una “oferta de pago en consignación”, lo más antes posible.

- Si no fue posible rescatar el inmueble, dar por finalizado el contrato de compraventa con pacto de rescate. El comprador temporal ahora se convierte en comprador definitivo del inmueble, y se deberá eliminar la anotación preventiva existente en Derechos Reales.

No olvides contratar a uno o varios profesionales legales para asesorarte en este aspecto, no trates bajo ninguna circunstancia de realizarlo por ti mismo.

Costos

Los costos para realizar una compraventa con pacto de rescate, por ley, los tiene que pagar el vendedor inicial ya sea al principio cuando lo vende o al final cuando recupera el inmueble, dependiendo de cómo se especifique en el contrato.

Estos costos estarán entre el 4% al 5% del valor total del inmueble, e incluirán:

- El pago del impuesto a la transferencia (3% del valor total del inmueble)

- Servicio de inscripción en Derechos Reales (0.5% sobre la base imponible del inmueble)

- Costo del avalúo comercial (300 a 700 bs)

- Costo de aranceles en Derechos Reales (100 a 200 bs)

- Costo de la asistencia legal y técnica (1500 a 3500 bs)

- Otros costos varios

Tiempo de tramitación

El tiempo de tramitación de una compraventa con pacto de rescate será de unos días a varias semanas, qué se considera un préstamo “rápido”, ya que por ejemplo una hipoteca en el banco puede tardar de 2 a 6 meses en obtenerse.

Precauciones al realizar una compraventa con pacto de rescate

A continuación te brindamos algunas precauciones que deberías tomar cuando realizas una compraventa con pacto de rescate. Aquí no se encuentran todas las precauciones posibles que deberías tomar, y de hecho, nosotros no recomendamos realizar compraventas con pacto de rescate, dados sus riesgos.

Si son posibles otras opciones de préstamo

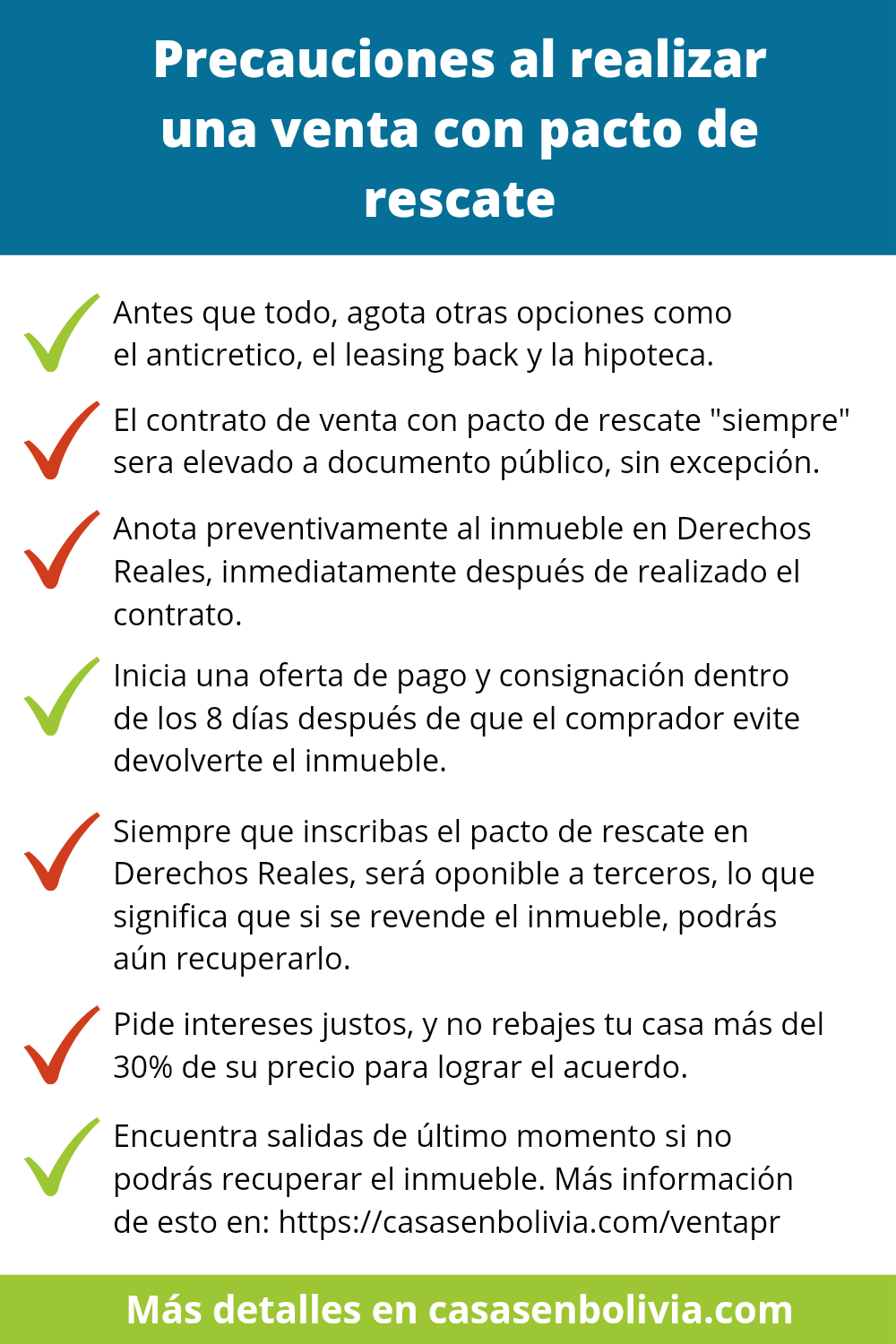

Ante todo se debería optar siempre por “otras opciones” primero.

La 1ra opción es el anticrético, que es una transacción bastante segura y no implica una devolución pronta del dinero, es además óptima y simple para obtener dinero rápido y seguro sin tener que pagar cuotas o demostrar ingresos.

Además, el anticrético no necesita pasar por trámites bancarios y es relativamente rápido encontrar anticresistas, si se ofrece al precio correcto.

La 2da opción es el Leasing Back, que también ofrece la seguridad de un banco, esta institución compra temporalmente el inmueble que después puede ser rescatado o recomprado por un precio residual.

La 3ra opción son las hipotecas, que son los préstamos estándares que brindan los bancos como todos sabemos.

Sí otras opciones de préstamo no son posibles

Sí otras opciones para obtener efectivo del inmueble o un préstamo no son

Se debería anotar preventivamente al inmueble en Derechos Reales, para preservar el derecho de su posible recuperación, y además, alertar y evitar que posibles terceros recompren o graven el inmueble mientras aún el contrato de compraventa con pacto de rescate está vigente (ya que la anotación preventiva aparecerá en el folio real de Derechos Reales y cualquier persona lo podrá ver).

Tenemos una guía sobre las anotaciones preventivas y cómo se realizan en Derechos Reales en el siguiente enlace: Anotaciones preventivas, guía completa.

El vendedor, siempre y sin excepción, debe anotar preventivamente el bien inmueble, lo más antes posible una vez realizada la venta, y evitar así que terceros coloquen deudas o compren el inmueble mientras aún puede rescatarse.

El contrato se convierte en oponible a terceros con la “inscripción de la anotación preventiva” en Derechos Reales.

Se debería pedir un interés justo y no intereses usureros o desmedidos. La tasa de interés debería estar expresada de forma clara y explícita en el contrato adicional de préstamo que se realizará junto con el contrato de compraventa con pacto de rescate.

Por ley, cualquier préstamo en Bolivia no puede tener una tasa mensual mayor al 3%.

Se debería pedir el precio de mercado por el inmueble y no un precio menor, porque existe el riesgo real de perder el inmueble si no se lo rescata hasta el plazo establecido.

A menudo no será tan sencillo encontrar compradores que acepten la cláusula de pasto de rescate y el precio de mercado, para lograr que acepten esta cláusula, se debería rebajar un poco el inmueble, tal vez un 20% o 30%, como máximo.

El precio del inmueble se puede determinar mediante un avalúo comercial. Tenemos una guía dedicada a esto en el siguiente enlace: Avalúos de inmuebles en Bolivia, guía detallada.

Se debería realizar un contrato de compraventa con pacto de rescate para cada copropietario, con esto se evita caer en la posibilidad de que el comprador temporal obligue a que todos los copropietarios se pongan de acuerdo para recuperar todo el inmueble, cayendo en el Artículo 648 del Código Civil (descargar)

¿Qué sucede si el comprador no quiere aceptar el pago del vendedor?

El vendedor entonces tiene que plantear llevar a cabo un proceso ordinario denominado “Oferta de pago y consignación”. Esta figura jurídica está en el Artículo 450 del Código de Procedimiento Civil (descargar), con su aplicación a la compraventa con pacto de rescate, en el Artículo 644 del Código Civil de Bolivia (descargar).

Advertencia:

El vendedor tiene solamente un plazo de 8 días impostergables hasta después vencido el plazo de rescate para iniciar una oferta de pago y consignación.

Lo anterior significa que, si no quieren devolver el inmueble al vendedor inicial cuando esté lo reclama, puede iniciar una oferta de pago y consignación a) durante todo el período anterior al plazo de rescate, y b) hasta 8 días después de pasado éste.

Si el vendedor inicial comienza una oferta de pago y consignación después de 8 días pasados desde el plazo de rescate, ya no tendrá validez (Artículo 644 del Código Civil).

Figura, sobre el lapso en el cual se puede realizar una oferta de pago y consignación.

¿Y si el comprador revende el inmueble sin que el contrato de compraventa con pacto de rescate haya finalizado?

Lo siguiente solo es válido si el pacto es oponible según el artículo 646, por tanto, se debe realizar una anotación preventiva en Derechos Reales, este acto le dará su carácter de “oponibilidad a terceros” al contrato de compraventa con pacto de rescate.

El Artículo 646 del Código Civil habla sobre esta posibilidad, este indica que el vendedor inicial tiene derecho a recuperar su inmueble sin importar quien sea el dueño de este (si el pacto es oponible).

Para ilustrar esto pongamos un ejemplo:

Digamos que un vendedor inicial vende su inmueble con una compraventa con pacto de rescate (suponiendo que el que el inmueble se ha anotado preventivamente en Derechos Reales, por tanto, es oponible a terceros), el comprador temporal entonces vuelve a vender este inmueble a otra persona, y esta 3ra persona, que la vende incluso a una 4ta persona.

Aún así, si aún no ha finalizado el plazo de rescate (que digamos es de 2 años) el vendedor inicial puede aun rescatar su inmueble del 4to comprador, este 4to comprador estará obligado a devolver el inmueble al vendedor inicial, ya que éste tiene un derecho de rescate vigente, incluso ante terceros (a causa de la anotación preventiva).

Claro que para rescatar el inmueble, el vendedor tendrá que pagar todo lo que estipula el contrato de compraventa con pacto de rescate inicial al 4to comprador.

Copropietarios y la venta con pacto de rescate

Los artículos del 647 al 650 del Código Civil hablan la posibilidad sobre compraventas compactos de rescate entre un comprador temporal y varios copropietarios que actúan de vendedores iniciales.

Estos artículos ponen varias posibilidades que se pueden presentar, por ejemplo:

- Qué sucederá cuando el bien es indivisible y ha sido vendido en uno o varios contratos de compraventa con pacto de rescate.

- Qué sucede cuando aparecen copropietarios herederos.

- Qué sucede cuando los herederos de un comprador temporal toman la titularidad del inmueble, y cómo se debería rescatar de ellos el inmueble.

- Cuándo tiene derecho el comprador temporal a exigir un rescate total del inmueble, o único para cada copropietario.

- Entre otros.

Todos los detalles sobre estas posibilidades los puedes encontrar en los artículos 647 al 650 del Código Civil (descargar)

¿Qué hacer si no se podrá rescatar el inmueble?

Si determinaste que no podrás recuperar el inmueble, porque no puedes conseguir el dinero de rescate, puedes utilizar las siguientes salidas:

1) Prestarte de alguien más para rescatar el inmueble

Pongamos un ejemplo para esto:

Digamos que, inicialmente, realizaste una compraventa con pacto de rescate por el 50% del valor del inmueble, entonces, si no lo rescatas perderás la mitad de su valor.

Para evitar esto puedes encontrar una persona que: a) te preste el dinero para recuperar el inmueble, a cambio de que b) le vendas el inmueble a un precio rebajado.

Entonces esa persona te dará el 50% que debes para rescatar el inmueble y después se lo venderás digamos a un 80% de su valor de mercado, entonces tú te quedarás con el 30% restante del pago.

Al final el resultado será que:

- El comprador temporal recibió de vuelta su dinero (50%).

- Tú te quedaste con un 30% (lo restante del pago, que de otra forma perderías).

- El que te prestó para el rescate se quedará con el inmueble a un precio rebajado del 20% (ya que pagó sólo el 80%, que se dividió entre el 50% para el pago del rescate, y el 30% residual para ti).

- Es un acuerdo que beneficia a todas las partes.

2) Alegar que el contrato de compraventa está viciado de nulidad

Cuando vendiste el inmueble con por un precio mucho menor al de mercado (digamos un 40% de su valor real), sin saber que efectivamente ese era su precio, puedes alegar un “desconocimiento de la cosa o del valor de la cosa”, y después de una demanda legal por vía ordinaria (bastante compleja por cierto), el contrato se puede declarar “nulo por error sobre la naturaleza del objeto” (Inc. 4 del Art. 549 del C.C y Art. 561 del C.C. descargar).

También puedes iniciar una demanda parecida si el comprador temporal actuó aprovechándose de tu “necesidad imperiosa” para que le vendas el inmueble a un precio muy bajo. Esto generaría un vicio de consentimiento en el contrato de compraventa con pacto de rescate, el cual podría declararlo anulable (Estado de peligro Art. 560 del C.C.).

Esta salida es la última posible, será bastante complicada y costosa de llevar a cabo, y tal vez no resulte, pero al final podría ser una solución aceptable.

Conclusiones:

En esta nota detallada sobre la compraventa con pacto de rescate en Bolivia te hemos mostrado todo lo relacionado a esta figura legal e instrumento de préstamo indirecto, que a menudo utilizan las personas, ya sean naturales o jurídicas, para obtener dinero dando en garantía un inmueble.

Te mostramos las principales ventajas y desventajas que tiene este instrumento de préstamo, así como las precauciones que debes tomar, y los pasos, requisitos y costos que debes tener en cuenta, a la hora de llevarlo a cabo, por ejemplo, realizar una anotación preventiva del bien vendido, exigir el precio de mercado, considerar siempre antes otras opciones de préstamo.

Pudiste también ver que, en algunas situaciones, la compraventa con pacto de rescate puede ser una buena opción para obtener un préstamo rápido y conseguir una mayor cantidad de dinero. Pero a cambio de esto, existe un riesgo alto de que te cobren demasiado, que pierdas definitivamente el inmueble, o que incluso te estafen.

La compraventa con pacto de rescate es común en Bolivia, pero últimamente ha ido en detrimento en favor de otras soluciones, como los anticréticos, el leasing back y finalmente las hipotecas, que han demostrado ser en casi todos los aspectos, superiores.

Esperamos que esta guía te haya servido.

CasasenBolivia.com información sobre inmuebles y casas en Bolivia.